Guld er noget vi som mennesker længe har været fascineret af – helt tilbage til omkring 2,500 år før vores tidsregning har man fundet guldsmykker. Guld er forholdsvist kedeligt kemisk, for det reagerer ikke med så meget. Det oxiderer ikke og du kan slå på det, smelte det eller grave det ned uden at der sker så pokkers meget. Det er til gengæld meget praktisk hvis man skal bruge det som mellemregning i forhold til handel, for det ville være ærgerligt hvis dine penge i banken rustede væk efter et par år.

Inflation

For penge har det faktisk med at ruste i banken og blive mindre værd i en proces kaldet inflation. Hvilket jeg tidligere er gået mere i detaljer med, men kort fortalt så bliver alt stille og roligt dyre og dyre, og de penge man gemte under hovedpuden for 10 år siden har ikke længere samme købekraft. Det er her guld kommer ind i billedet, for hvis du nu havde gemt 1 kilogram guld under hovedpuden i stedet for, så var prisen på guld steget tilsvarende og man var ikke blevet et offer for inflation. Eller, det er i hvert fald det teorien siger, men jeg har kigget på om det også passer.

Guld i forhold til inflation

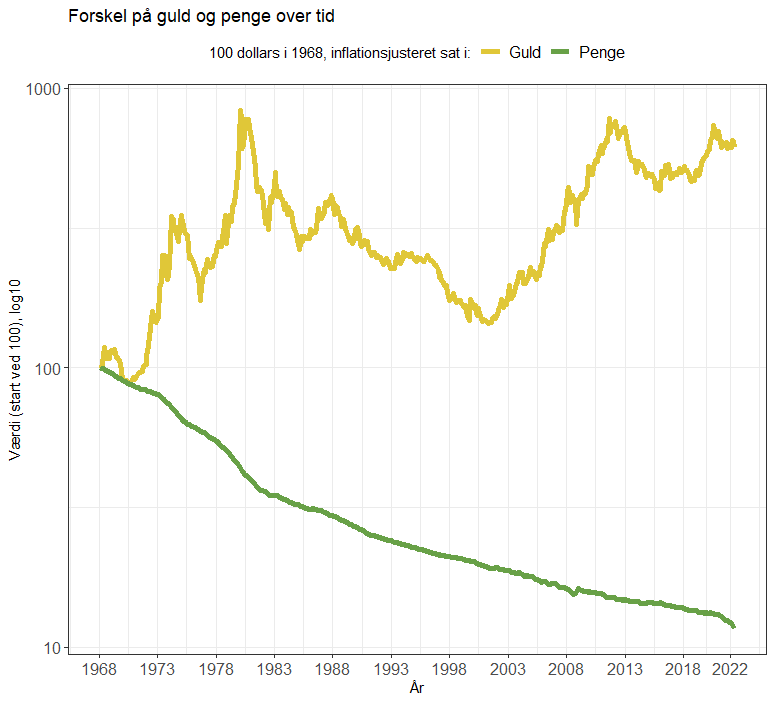

I 1968 kunne man få en troy ounce (vægtenhed svarende til ca. 31,1 gram) for omkring 35 amerikanske dollars. Så lad os antaget at vi havde 200 dollars i 1968, købte guld for halvdelen og gemte resten som kontanter.

Her svarer det så til at guld (efter inflationsjustering) er steget i værdi til over 600 dollars, eller omkring 500% (svarende til en CAGR på 3,4%). I modsætning har pengene mistet omkring 90% af deres værdi i forhold til 1968. Så guld har i denne sammenhæng været en bedre investering end at gemme pengene. Så ja, guld kan bruges som værn (også kaldet hedge) mod inflation.

Hvad er risikoen så?

Hvis man kigger på kurven for guldprisen, så har der også været mange udsving på den. Hvis man havde købt guld i starten af 1980’erne, så er guldprisen faktisk aldrig nået tilbage til det (inflationsjusteret) niveau endnu. Så det er skam også muligt at tabe penge på guld.

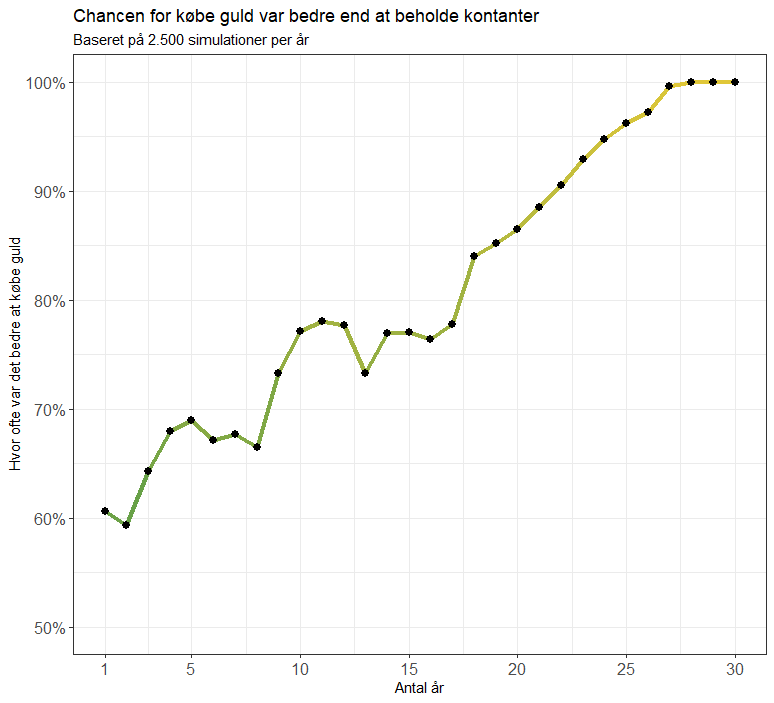

Det betyder også at hvis man køber på et dårligt/uheldigt tidspunkt havde man måske været bedre tjent med at lade pengene stå i banken. Men hvad er risikoen for det? Ja, min yndlingsmetode til at svare på den slags, er at trække en tilfældig dato i fortiden og så antage man havde købt guld der. Herefter kigger man så et antal år ud i fremtiden og udregne hvad der var sket med værdien og se om det ville have været bedst at købe guld eller lade penge stå urørt hen. Hvis man gør det tilpas mange gange (f.eks. 2.500) ser det således ud:

Her ses det at med længere tid ser det bedre ud for guld og værre for kontanter. Så det bekræfter hvad vi så ovenfor, at oftest er det bedre at sætte sine penge i guld end at beholde dem som kontanter. Men der er stadig et overlap mellem de to bokse, specielt når tidshorisonten er mindre en 10 år, så det er ikke altid en fordel.

Tidshorisonten er (som så ofte) meget vigtig

Så hvis man for hver tidshorisont udregner hvor ofte det ville have været en fordel at købe guld kan man få en slags historisk risiko for at tabe ved at købe guld. På en skala fra 1 til 30 år ser det således ud:

Så, hvis man havde købt guld et sted mellem 1968 og 2021 ville det året efter i ca. 60% af tilfældene være mere værd end hvis man havde ladet det stå som kontanter. Hvis det derimod var et sted mellem 1968 og 2001 ville det så 20 år senere i ca. 85% af tilfældene have været bedre at købe guld (dvs. hvis man havde ramt det dyk der var fra 1980 til omkring år 2000).

Hvis tidshorisonten var 30 år, var det stort set 100% bedre at købe guld. Men uanset tidshorisonten har det altid været mere sikkert (i forhold til inflation) at købe guld end at lade pengene stå som kontanter. Men selvom det også er mere sikkert at slå enten 2, 3, 4, 5 eller 6 på en terning, så lander den jo stadig nogle gange på en 1’er.

Ikke alt der glimter er guld

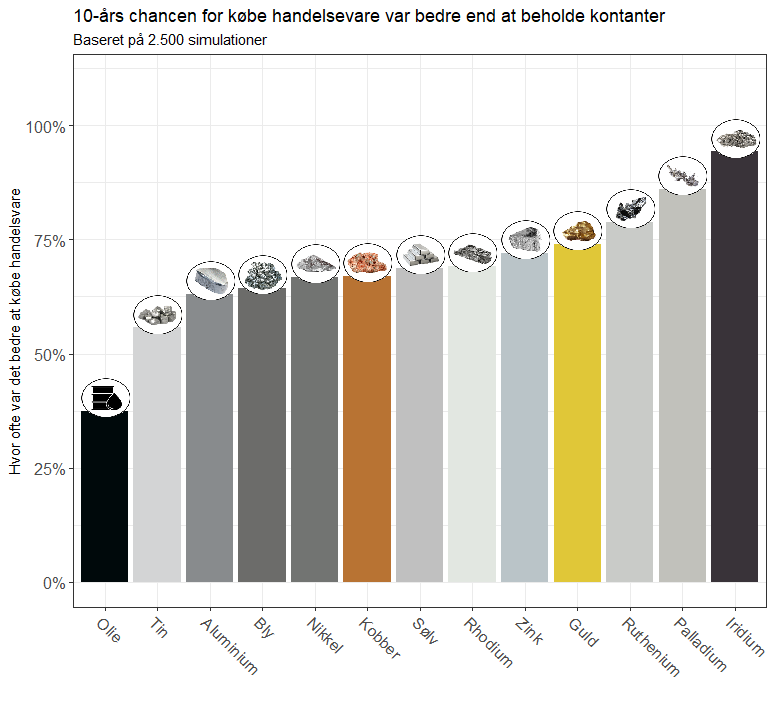

Men nu findes der også andre råvarer end guld, rigtig mange faktisk. Jeg har kunnet finde historisk pris data for aluminium, bly, guld, iridium, kobber, nikkel, olie, palladium, rhodium, ruthenium, sølv, tin og zink der går mindst tilbage til omkring år 2000. Hvis man så laver samme øvelse som oven for og udregner hvor ofte det ville have været en fordel at købe den pågældende handelsvare i forhold til at lade pengene ligge under hovedpuden over en periode på 10 år, set det således ud:

Det viser sig at selvom guld historisk set (over 10 års perioder) havde været et godt valg i forhold til at modstå inflation, så har metaller som ruthenium, palladium og iridium faktisk været bedre valg. Den største risiko har været ved at købe olie da det har haft nogle voldsomme fald i løbet af tiden. I omkring 60% af tilfældene havde det været bedre at lade det være som kontanter.

Konklusion

Ja, guld har historisk set, oftere været mere modstandsdygtig over for inflation end kontanter. Men udsving i guldpriser har også gjort at det ikke altid gælder. Samtidigt er der andre råvarer, som sølv, kobber eller nogle -ium’er som iridium og ruthenium der har været omkring lige så gode investeringer som guld. Så hvis man endelig skal ud og investere i metal, kunne det måske være en god idé med spredning indenfor flere metaller (spredning er ofte en god måde at reducerer risiko).

Datakilder

Jeg har hentet alt data via Nasdaq Data Link. Jeg fandt denne blog post omkring handelsvare der havde navne på datasæt (men det var ikke alle der stadig fandtes).

Andre indlæg du måske vil synes om

Inflation, eller hvor meget skal man spare op hvert år for bare at holde den samme værdi

Inflation er et begreb der henviser til en generel løbende prisstigning på varer og tjenester. Det er ikke en effekt man som sådan oplever til […]

Læs mere here

Mange aktier i få selskaber eller få aktier i mange selskaber, hvad er bedst?

Jeg læste forleden et meget interessant spørgsmål på moneypennyandmores instagram profil. Det lød således: ”Hvad er bedst: eje 2 aktier i 20 selskaber eller 15 […]

Læs mere here

Hvad er CAGR?

CAGR er en forkortelse for “Compound Annual Growth Rate” og er en måde at udregne det gennemsnitlige afkast per år over en tidsperiode. Det vigtigste […]

Læs mere here

Gearing – gambling eller genial investering?

En traditionelt indeks fond forsøger at følge det underliggende indeks en-til-en, mens en gearing giver flere gange gevinst eller tab tilbage. Det lyder lidt som […]

Læs mere here