Hvis man går på nettet og søger efter afkastberegnere, er det nemt at finde frem til et par stykker. MEN det er ikke altid de kommer frem til samme resultat. Jeg brugte som eksempel et startindskud på 10.000 kroner, 10% årlig afkast/rente og en løbetid på 30 år ved disse fire:

Her er moneypennyandmore.dk og moneytalks.dk enige om at det bliver til 174.494 kr. Men ved ungmedpenge.dk bliver resultatet 198.374 kr. Ved financer.com kan jeg komme frem til begge resultater. Så hvorfor er der denne, ret store forskel? For jeg vil da helst vælge beregningen fra ungmedpenge.dk hvis jeg havde et valg.

Dette skyldes at de ikke bruger samme frekvens af rentetilskrivning. Ved de to første tilskrives der rente én gang om året, hvor ungmedpenge.dk tilskrives det hver måned og ved financer.com kan man vælge om det skal være årligt, månedligt, ugeligt eller dagligt. Men jeg indtastede jo samme årlige rente for dem alle, så lad os kigge på hvorfor der opstår uenigheder.

Men hvad hvis jeg prøver at tilskrive renter hver år/måned/uge/dag?

| Rente frekvens | År 0 | År 5 | År 10 | År 15 | År 20 | År 25 | År 30 |

|---|---|---|---|---|---|---|---|

| År | 10.000 kr | 16.105 kr | 25.937 kr | 41.772 kr | 67.275 kr | 108.347 kr | 174.494 kr |

| Måned | 10.000 kr | 16.453 kr | 27.070 kr | 44.539 kr | 73.281 kr | 120.569 kr | 198.374 kr |

| Uge | 10.000 kr | 16.479 kr | 27.157 kr | 44.752 kr | 73.749 kr | 121.533 kr | 200.278 kr |

| Dag | 10.000 kr | 16.486 kr | 27.179 kr | 44.808 kr | 73.870 kr | 121.783 kr | 200.773 kr |

Her ses den største forskel i det endelige resultat, mellem årlig tilskrivning (174.494 kr. som ved moneypennyandmore.dk og moneytalks.dk) og tilskrivning per måned (198.374 kr. som ved ungmedpenge.dk ). Det skyldes at tilskrivningen per måned også begynder at medregne renters rente, så den reelle rente efter første år ikke er på 10% mere, men er på 10,4713% (10,5065% hvis rentetilskrivning hver uge og 10,5156% hvis der tilskrives renter hver dag).

Matematikken bagved

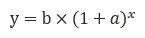

Jeg har i koden ovenfor brugt en mere ”brute-force” metode til udregningerne, hvor jeg udregner for et år ad gangen, da det er den måde jeg bedst forstår det. Men der findes en formel for udregning er eksponentiel vækst, som ofte ses brugt ved udregning af renter, nemlig:

Hvor b er startbeløbet, a er renten (1 + rente, så 1.1 for 10%) og x er løbetiden. Så i eksemplet ovenfor med start på 10.000 kr, 10% per år og løbetid på 30 år bliver det:

Hvis man deler det op i 12 dele (som ved månedlig tilskrivning) bliver det:

Som man derefter kan se, bliver den generelle formel til:

Hvor b er startbeløbet, a er renten og p er perioder per år, f.eks. 4 kvartaler, 12 måneder eller 365 dage og x er hele løbetiden (f.eks. 30 år). Herefter er det nemt at udregne for forskellige antal perioder

| Antal perioder | År 0 | År 5 | År 10 | År 15 | År 20 | År 25 | År 30 |

|---|---|---|---|---|---|---|---|

| 1 | 10.000 kr | 16.105 kr | 25.937 kr | 41.772 kr | 67.275 kr | 108.347 kr | 174.494 kr |

| 2 | 10.000 kr | 16.289 kr | 26.533 kr | 43.219 kr | 70.400 kr | 114.674 kr | 186.792 kr |

| 4 | 10.000 kr | 16.386 kr | 26.851 kr | 43.998 kr | 72.096 kr | 118.137 kr | 193.582 kr |

| 12 | 10.000 kr | 16.453 kr | 27.070 kr | 44.539 kr | 73.281 kr | 120.569 kr | 198.374 kr |

| 52 | 10.000 kr | 16.479 kr | 27.157 kr | 44.752 kr | 73.749 kr | 121.533 kr | 200.278 kr |

| 365 | 10.000 kr | 16.486 kr | 27.179 kr | 44.808 kr | 73.870 kr | 121.783 kr | 200.773 kr |

Hvilken metode bruger banker?

Hvis man har et typisk boliglån, kan man finde to tal: ”Rente af gæld: 6,250%” og ”Nominel årlig rente af gæld: 6,398%”. Hvad nominel rente er kan man læse mere om her . De 6,398% svare til en periode på 4 i formlen ovenfor, dvs. hvert kvartal. Så ved at tilskrive renter mere end én gang om året kan man altså medregne renters rente, hvilket jo er meget smart for banken.

I vilkårene for indlån i Danske Bank kan man læse følgende:

Dvs. at hvis man skylder dem penge, er der kvartalsvis tilskrivning, mens hvis de skylder dig penge er det årlig tilskrivning, hvilket jo er en meget smart måde at øge sin profitmargin. Ved Nordea er der daglig tilskrivning for negativ rente. I dette tilfælde er det en forskel på 0.6% pålydende rente og en reel rente på 0,6017986%, så en forsvindende lille effekt for forbrugeren, men en betydelig sum hvis man kan gøre det for milliarder af kroner over alle kunder i banken.

Dette er ikke for at nedgøre eller tilsvine banker. De er en forretning først og fremmest (også selvom de oftest prøver at fremstå som nogle serviceorganer der kun prøver at hjælpe os) så de ønsker selvfølgelig at optimere deres indkomst. Det er fair nok, men jeg håber at kunne gøre nogle processer lidt mere gennemsigtige.

Konklusion

Det har stor betydning for hvor ofte man tilskriver renter for det endelige resultat. Hvis man bare tilskriver renter to gange om året i stedet for én gang, har det en betydning på over 100.000 kr., i løbet af 30 år hvis man starter med 100.000 kr. og med 10% årlig rente. Dette er formodentlig også grunden til at bankerne ofte bruge rentetilskrivning flere gange om året.

Var det brugbart, interessant eller har du forslag til andre analyser? Efterlad en kommentar nedenfor.

Meget interesseret! Jeg tror at de som regnet med en årlig tilskrivning udgået fra årligt afkast, som man plejer at snakke om når det handler om aktiemarkedet. Det ligger det på de der ca 7%. Men så skulle det jo være interessant at de hvad de gennemsnittlige MÅNEDTLIGE afkast har været på de forskellige indeks 😀

Kh

Linnéa

PS. Sneaky banks

Det er utroligt, at det har så stor betydning, men lille bevågenhed.