Inflation er et begreb der henviser til en generel løbende prisstigning på varer og tjenester. Det er ikke en effekt man som sådan oplever til hverdag, men jeg husker i hvert fald fra min barndom at man kunne få meget bland-selv slik for 10 kroner. Et andet eksempel er at min farmor døde tilbage i marts i år og i den forbindelse vi fandt skødet på hendes hus. Her kunne vi at hun havde givet hele 52.000 danske kroner for det – for et hus! Det kan man købe omkring to el ladcykler for i dag.

Hvordan udregner man inflation?

Så penge bliver mindre og mindre værd hver eneste år, men kun en lille smule – og der er selvfølgelig helt styr på hvordan man finder ud af hvor meget. I Europa bruger man ”Harmonised Index of Consumer Prices”, eller HICP til at beskrive hvor meget man kan købe for sine penge og opgøres hver eneste måned for de europæiske lande. I Danmark kalder vi det for Forbrugerpriser og er en liste på omkring 1000 varer og serviceres i 12 forskellige kategorier som fødevare, møbler, tøj, transport og kommunikation. Hvis man synes det er sjovt at kigge på kan man finde hele den fulde liste her. Så finder man prisen for alle varer og servicer på listen og så kan sammenligne med prisen for de samme ting i sidste måned. På den måde har man et indeks, eller mål for hvordan priserne ændre sig generelt.

Men nu bliver det teknisk, for det er også et vægtet indeks, for hver enkel genstand på listen er vægtet så prisen på den pågældende genstand har større eller mindre betydning på det samlet indeks. Det er fordi forskellige lande har forskellige købsvaner, så derfor er det også forskelligt hvor meget en vare vægter i hvert land. F.eks. udgør alkoholiske drikke i Grækenland 1,074% af deres indeks, mens det i Letland er 4,882%, hvorimod restauranter og caféer vægter 10,278% i Grækenland men kun 3,175% i Letland. Så vi kan se at grækerne tager meget på café mens letterne bliver hjemme og drikker (hvilket i øvrigt stemmer meget godt med de fordomme jeg har om de to lande).

Hvilken betydning har inflation for mine penge?

Undskyld det lange forspil, men nu kommer jeg til det vigtige – nemlig hvor meget indflydelse har på dine penge. Hvert år stiger priserne (der er et mål fra EU om at holde det under 2% per år), så man kan købe mindre og mindre for sine surt optjente penge.

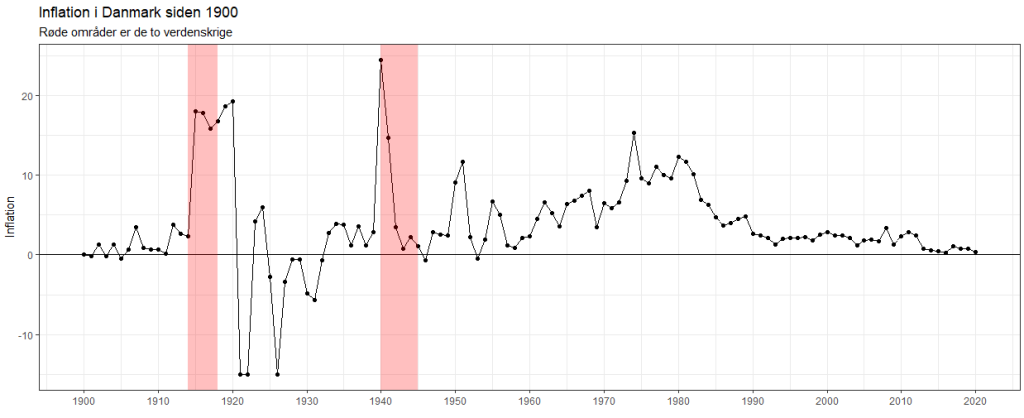

Ved Danmarks Statistik kan man hente data for inflationen i Danmark siden år 1900. Og det har ligget på omkring 3,8% i gennemsnit siden da, mens i det siden år 2000 har været på 1,6% i gennemsnit.

Lad os lege med idéen om at vi tager tilbage til år 1900 og har 100.000 danske kroner. For det kan man købe ret meget, men vi lægger dem i kælderen og glæder os over vores store velstand. Der ligger de så i de næste 120 år indtil år 2020. Der har i den periode været store udsving (fra -15% i 1920’erne til 24.4% i 1940) i inflationen, men den har i gennemsnit være på 3.62%. så da vi finder de 100.000 frem igen (lad os antage at vi kan veksle 1:1 med moderne sedler), ja, så er de jo stadig 100.000 kroner værd. Men nu kan man pludselig købe langt mindre for dem end vi kunne for 120 år siden. Faktisk, svarer det til at vi kun havde 1403 kroner i 1900 i forhold til havde man kunne købe.

Hvad skal jeg gøre for at holde den samme værdi?

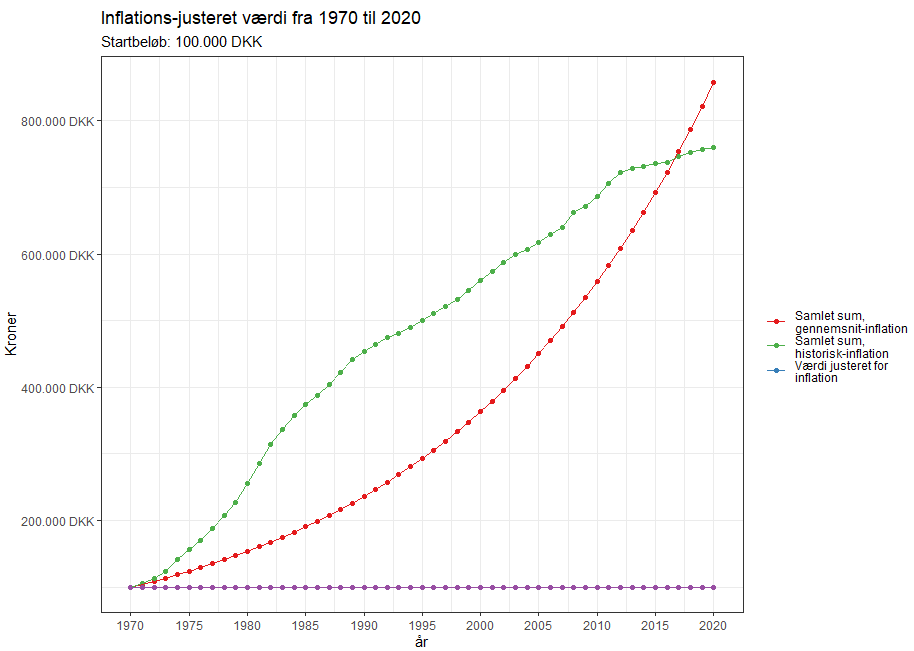

Vi tager tilbage til 1970 med 100.000 kroner, nok til at købe en lille lejlighed (~50km2) i Aarhus. Men nu gemmer vi dem ikke bare i kælderen og glemmer alt om dem. For nu ved vi jo at de mister deres købekraft ved bare at ligge der. Nej, i slutningen af hvert år går vi ned og ligger nogle flere penge, så vi beholder den købekraft vi havde i 1970. Da gennemsnitsinflationen for den periode var ~4,3%, så tilføjer vi 100.000/(1-4,252941/100)-100.000 = 4441 kroner. Så i 1971 ligger der 104.441 kroner, så for at beholde købekraften på de 100.000 må vi dette år tilføje 104.441/(1- 4,252941/100)-104.441 = 4639 kroner. Og sådan fortsætter det lige indtil år 2020, hvor der ligger hele 858.100 kroner, men nu med samme købekraft som i 1970.

Men, inflation er jo ikke konstant, så derfor kan det overstående tal gøres mere præcist. I 1970 var inflationen meget højere (omkring 10% per år) i forhold til hvad den er i dag (omkring 2% per år). Men nu har vi jo tallene fra Danmark statistik, så lad os lave samme tidsrejse som før, bare med den faktiske inflation. Vi tilføjer stadig et beløb hvert år for at opretholde samme købskraft, men nu hvad der svare til den historiske inflation. Hvis man bruger den historiske inflation kommer der til at ligge 760.725 kroner i 2020. Så, for bare at opretholde samme værdi skal der faktisk findes over en halv million kroner mere i løbet af de 50 år der er mellem 1970 og 2020. Heldigvis er det mere end muligt ved bare at investere de 100.000 kroner og ikke gøre andet.

| 1970 | 1980 | 1990 | 2000 | 2021 | 2020 | |

|---|---|---|---|---|---|---|

| Gennemsnit inflation | 100.000 kr | 153.712 kr | 236.274 kr | 363.181 kr | 558.252 kr | 858.100 kr |

| Historisk inflation | 100.000 kr | 255.710 kr | 453.682 kr | 560.619 kr | 686.446 kr | 760.726 kr |

| Forskel | 0 kr | -101.998 kr | -217.408 kr | -197.438 kr | -128.194 kr | 97.374 kr |

Konklusion

Inflation får dine penge til at blive mindre og mindre værd hvert eneste år. I de sidste 20 år har inflationen ligget meget stabilt på omkring 2%, og faktisk helt nede på 0,4% i 2020. Så hvis du i 2020 havde 100.000 kroner til at ligge, skal du altså tilføje 402 kroner ekstra for at de havde samme købekraft i 2021. Hvis du vil være på den sikre side og regner med en inflation på 2% bliver det 2041 kroner. Hvis du levede i 1970’erne, hvor gennemsnits inflationen var på 9.3% var det 10.254 kroner der skulle tilføjet hvert år for bare at holde status quo. Det vil også sige, selvom du et år har et afkast på 0% i dine investeringer, så har du reelt set tabt købekraft svarende til inflationen.

Jeg har lavet en online inflations omregner der kan bruges til at finde effekten af inflation mellem to årstal for både Danmark, USA og Sverige (fra omkring 1900 til 2021).

Var det brugbart, interessant eller har du forslag til andre analyser? Efterlad en kommentar nedenfor.