Finansielt er der uligheder mellem kvinder og mænd. Kvinder ligger (desværre i gennemsnit) ligger lidt lavere end mænd. Men præcis hvor meget og om der er nogen udvikling hen imod en mere ligestillet fordeling, vil jeg kigge på her.

Jeg har været inde på Danmarks Statistik (DST) og gravet i statistikbanken. Der ligger helt vildt meget information om os danskere og det ville tage lang tid at komme igennem det hele. Derfor har jeg valgt at fremhæve det jeg syntes var mest spændende at vise. Jeg kunne også med rette have kaldt dette indlæg: ”hvad sker der hvis man slipper en dataanalytiker løs i DST?”. Men jeg har prøvet at fokusere på nogle af ulighederne mellem mænd og kvinder.

(Bemærkede du i øvrigt at jeg i tegningen havde valgt at gøre kvindetegnet blåt og mandetegnet rødt?)

Hvad tjener du om året?

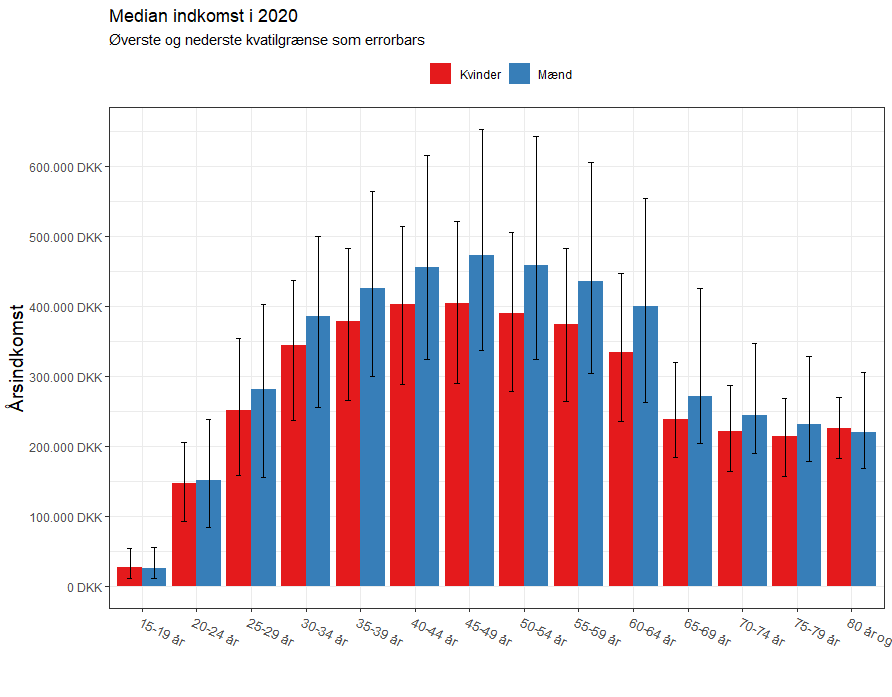

Hvis vi nu starter med årsindkomsten i alt før skat (tabel INDKP201). Det er en sammenblanding af løn, virksomhedsoverskud, pensioner, rente og aktieindtægter osv.

Her kan man se median årsindkomst før skat. Jeg har valgt at vise medianen (punktet i midten af et sorteret datasæt) i stedet for gennemsnittet. Median bliver nemlig ikke så påvirket af outliers. Nogle topposter vil f.eks. betale mange millioner og de vil trække gennemsnittet op, men ikke medianen. Desuden kan man se øverste og nederst kvartil som sorte streger, dvs. at 50% af alle indkomster ligger imellem disse.

Så, hvis man tager en 39 år mand som mig. Så er medianindkomsten lige omkring 425.000 kroner med en nedre og øvre kvartil på henholdsvis 300.000 kroner og 550.000 kroner. Min årsindkomst som adjunkt ved Aarhus Universitet ligger på omkring 550.000 kroner, hvilket næsten placerer mig i top-25%. En tilsvarende kvinde havde i 2020 en årsindkomst på 375.000 kroner (nedre og øvre kvartil på henholdsvis 250.000 kroner og 475.000 kroner). Det svarer til næsten 50.000 kroner mindre end mænd i samme aldersgruppe. Så mine kvindelige adjunktkollegaer er helt sikkert i top-25% (Aarhus Universitet på Institut for Klinisk Medicin er fordelingen så ca. 2/3 adjunkter mænd).

Man kan også se at mænd, over hele linjen har en højere indkomst end kvinder (undtagen dem under 20 eller over 80 år). Samt at den højeste indkomst typisk vil ligge mens man er omkring 45 til 54 år.

Løngab mellem mænd og kvinder

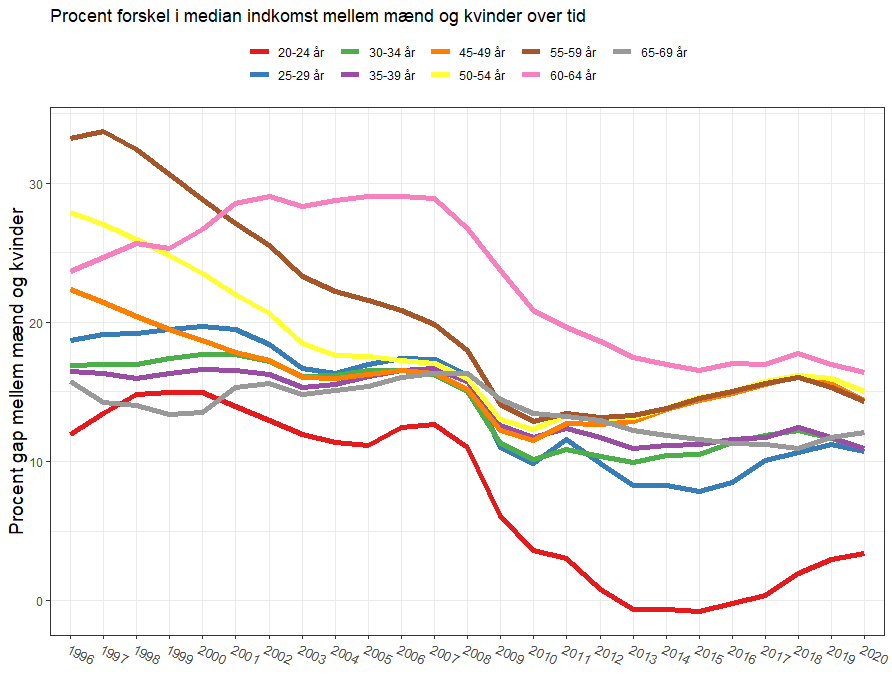

I stedet for at tage det absolutte beløb i indkomst mellem mænd og kvinder, giver det mere mening at udregne det procentmæssige indkomst-gab. Her udregner man først hvor mange procent af kvindernes indkomst svarer til i forhold til mandens indkomst. Som eksempel vil det for 35-39 årige være 375.000 / 425.000 * 100 = 88%. Herefter kan man så trække det fra 100% for at få indkomst-gabet mellem mænd og kvinder (ca. 12% for 35-39 år). Her vil et positivt tal angive hvor stor procentmæssige større indkomst mænd har i forhold til kvinder. Og omvendt vil negative tal angive hvor meget højere indkomst kvinder har i forhold til mænd.

Så her kan man se at mænd generelt har en indkomst på omkring 11-15% højere end kvinder, specielt slemt er det fra 45 til 64 år.

Bliver det værre eller bedre?

Nu havde DST tal helt tilbage fra 1996, så det giver mulighed for at kigge på indkomst-gabet over tid.

Her er der for alle aldersgrupper sket en reduktion af indkomst-gabet siden 1996, hvilket er meget rart at se. Så kvinderne begynder at få en højere indkomst (eller mændene har fået en lavere). Lidt sjovt at se finanskrisen i 2008 gjorde noget godt for ligestillingen inden for indkomst, da indkomst-gabet tog et flot dyk omkring der. Desværre er der faktisk sket en lille stigning i indkomst-gabet siden omkring 2013 til 2020, hvilket er den forkerte vej.

Lige for de 20-24 år, var gabet faktisk helt lukket i årene fra 2013 til 2017 hvor mænd og kvinder i den aldersgruppe havde samme medianløn – men gabet er desværre også begyndt at dukke igen sidenhen.

Forskelle i indkomst-gab per kommune

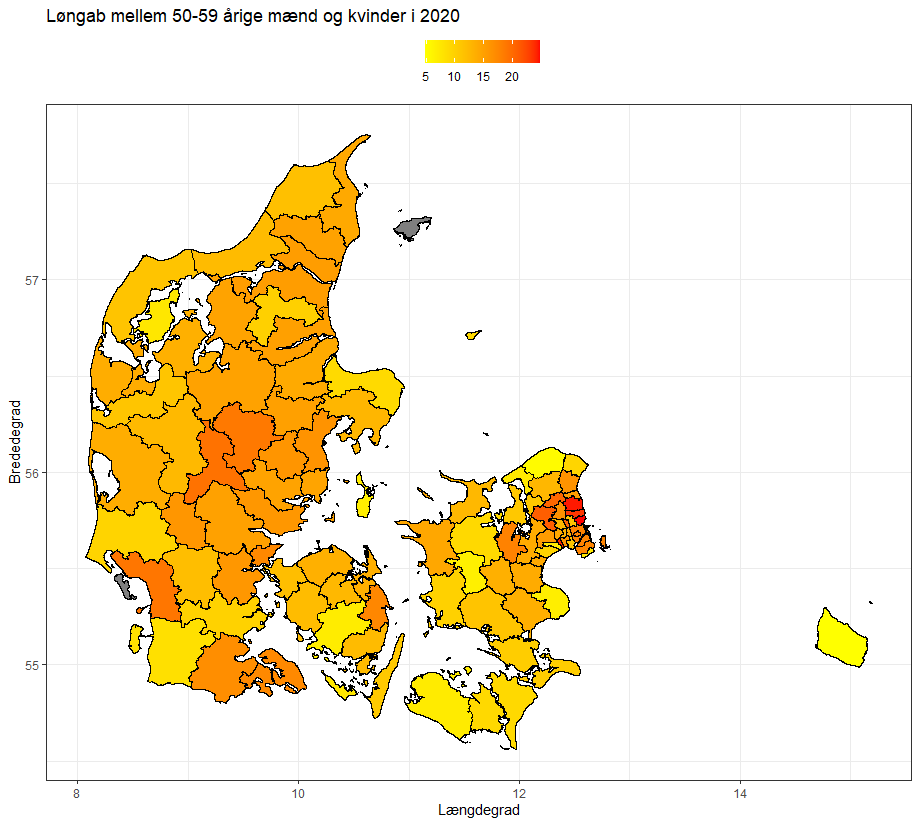

Det næste jeg tænkte på, var om forskellen i indkomst hang sammen med hvor i landet man arbejder. Heldigvis har DST også tal for løn per kommune (tabel LIGELB1). Men jeg har ikke kunnet finde tal for årsindkomst, kun løn per kommune. Så modsat tidligere, er der ikke ting som aktieindkomst og pension indregnet her. Endelig har jeg udvalgt de 50 til 59 årige, da det var der hvor forskellen tidligere var størst.

Jo lysere farver jo mindre forskel i løn mellem mænd og kvinder, og jo mere rødt, jo større forskel. Generelt ligger det meste af landet med en forskel på omkring 10-15% højere løn til mændene i den aldersgruppe. Men værst er det i Gentofte, Rudersdal og Vallensbæk kommune. Her ligger mænd i gennemsnit med hele 24% højere løn i forhold til kvinder. I den modsatte ende finder vi Bornholm og Gribskov kommune, hvor forskellen i løn mellem mænd og kvinder kun er på 5%.

Der er ikke den store forskel på regionsniveau, men bedst er i Region Sjælland, men et gennemsnits løngab på 11% og sjovt nok værst i Region Hovedstaden med et gennemsnit på 15%. (N.B. Husk at for jyder som mig, er København og Sjælland jo synonymer).

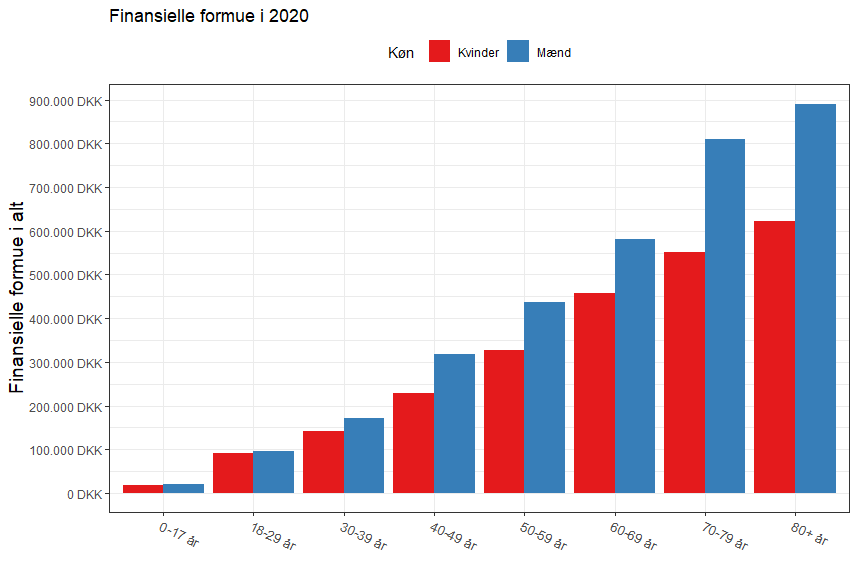

Forskelle i finansielle formuer

Hvis kvinder får mindre i løn, så følger det logisk også at de vil spare mindre op. Sjovt nok har DST også en tabel for formue og gæld (tabel FORMUE7) hvor man kan se hvor meget vi ejer i gennemsnit. Her har jeg valgt at fokusere på den ”Finansielle formuekomponenter i alt” hvilket udgøres af indestående i pengeinstitutter, obligationer, aktier, investeringsfonde og pantebreve. Men man kan også finde information omkring værdier af bolig, bil, pension osv. hvis det skulle have interesse.

Som forventet stiger ens finansielle formue i løbet af livet, men desværre er kvinder omkring et årti bagud i forhold til mændene. Den gennemsnitlige danske mand på et sted mellem 40-49 år, har en finansielle formue på omkring 300.000 kroner, mens en kvinde samme sted i livet kun kan prale af omkring 225.000 kroner.

Her kan man på samme måde som tidligere udregne et gab mellem mænd og kvinder. Og så kigge på det over tid, for at se om der er nogen ændring i forskellen i finansielle formue.

Lidt sjovt at se forskellen mellem mænd og kvinder næsten ikke eksisterer før man kommer til omkring de 30 år. Men det hænger nok også sammen med at de fleste ikke rigtig kommer i gang med at investerer tidligt i livet. Desværre er det gået den forkerte vej siden 2014, og mændene har overhalet kvinderne. For alle andre aldersgrupper er der heller ikke sket den store ændring siden 2014. Måske lige med undtagelse af 30-39 år, hvor kvinderne nu ”kun” er bagud med 18% i forhold til 26% i 2014. Om det skyldes nogle af de mange initiativer til at få kvinder til at investerer (som moneypennyandmore eller female invest) kan man kun håbe på.

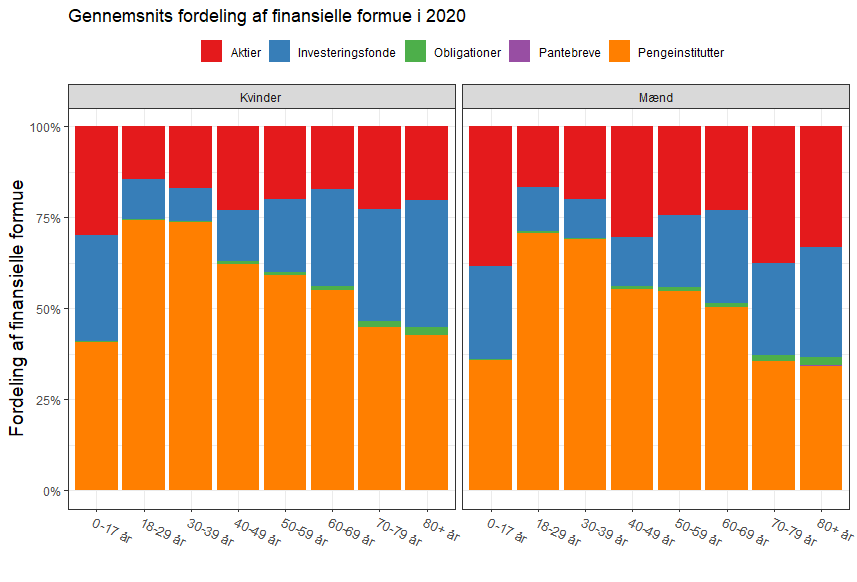

Kvinder og mænd investerer forskelligt

Nu havde mænd opnået en større finansiel formue end kvinder, men hvis man kigger på hvordan den er fordelt, ser det således ud:

Her er der et mønster der viser at andelen af indestående i pengeinstitutter falder med alderen for begge køn. De bliver stille og roligt flytter mere over i aktier og investeringsfonde. Men der er en forskel på hvor de bliver flyttet hen – hvor mænd mere sætter dem i aktier vælger kvinderne at flytte dem til investeringsfonde.

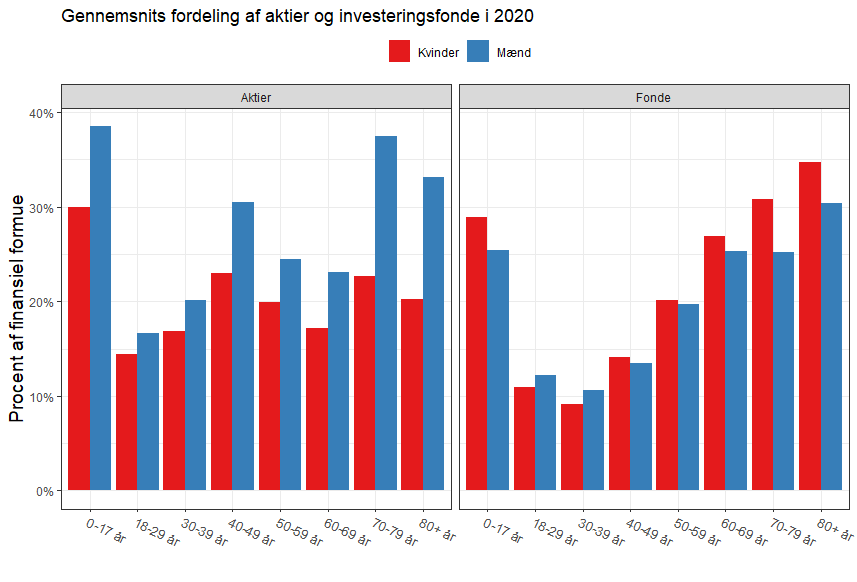

Så, hvis man kun kigger på fordelingen af aktier og investeringsforeninger i forhold til køn, ser det således ud:

Her er der en tendens til at mænd har en større andel af deres formue i aktier end kvinder, mens omvendt har kvinder en større del af deres formue i investeringsfonde. I gennemsnit har kvinder 20% af deres formue i aktier og 22% i investeringsfonde mens mænd har 28% i aktier og 20% i fonde.

Hvorfor mænd oftere vælger aktier, er svært at sige noget om. Men aktier er oftest forbundet med en højere risiko end investeringsfonde (pga. større spredning i fonde). Nogle studier har vist at mænd er mere tilbøjelige til at tage risikoer1,2, så det kan måske have noget med det at gøre.

Konklusion

Der er en klar skæv fordelingen i forhold til indkomst og formue mellem mænd og kvinder i Danmark. På trods af noget tyder på at afstanden bliver mindre, så er det et problem hvis der ikke er lige vilkår på tværs af køn. Om det er fordi mænd er bedre til at forhandle løn, eller om det skyldes at kvinder oftere tager en større del af barsel er svært at sige noget om. I alle tilfælde skal der være lige løn til lige evner – men det er nemmere sagt en gjort.

Det er også tydligt at kvinder er langsommere til at komme i gang med at investere (eller også har de mindre midler til at gøre det med). Så kvinder, kom i gang hvis du ikke allerede er det! Tiden i markedet er vigtigere end at du vælger rigtigt.

Andre indlæg du måske vil synes om

Mange aktier i få selskaber eller få aktier i mange selskaber, hvad er bedst?

Jeg læste forleden et meget interessant spørgsmål på moneypennyandmores instagram profil. Det lød således: ”Hvad er bedst: eje 2 aktier i 20 selskaber eller 15 […]

Læs mere here

Den mest betydende faktor ved investeringer

Hvis jeg kun kunne give et råd omkring investering, er det simpelthen: begynd, start, kom i gang! Jo tidligere, du starter, jo mere virker renters […]

Læs mere here

Gearing – gambling eller genial investering?

En traditionelt indeks fond forsøger at følge det underliggende indeks en-til-en, mens en gearing giver flere gange gevinst eller tab tilbage. Det lyder lidt som […]

Læs mere here

Inflation, eller hvor meget skal man spare op hvert år for bare at holde den samme værdi

Inflation er et begreb der henviser til en generel løbende prisstigning på varer og tjenester. Det er ikke en effekt man som sådan oplever til […]

Læs mere here