Hvis jeg kun kunne give et råd omkring investering, er det simpelthen: begynd, start, kom i gang! Jo tidligere, du starter, jo mere virker renters rente for dig. Der er masser af undskyldning, som at tiden ikke lige er rigtigt, eller man gerne lige vil have lidt mere overskud i økonomien, man venter på at markedet crasher, eller når lønforhøjelsen kommer. Men, jo tidligere du går i gang, jo mindre behøver beløbet at være. Tid er den altoverskyggende faktor. Bare 500 kroner om måneden (mindre end 10% af SU) når man er 20 år bliver til millioner når man når 60 år.

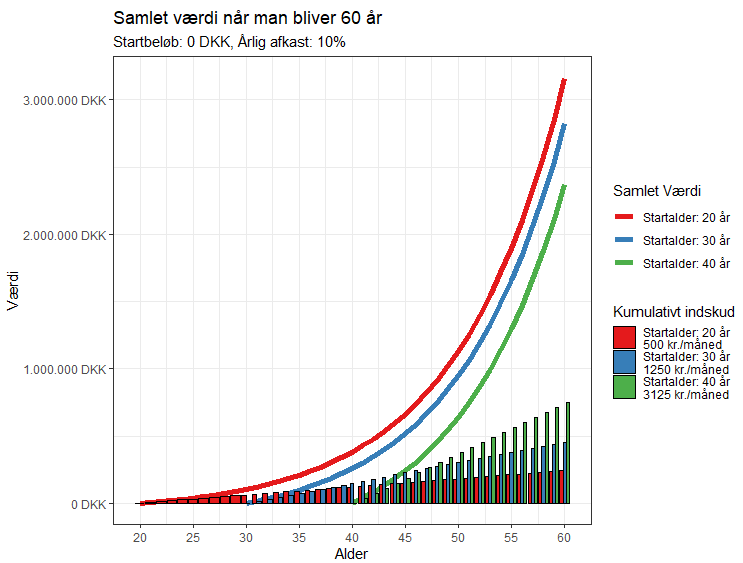

Jeg har som eksempel brugt tre tilfælde her: et hvor man starter som 20-årig med 500 kroner om måned, et hvor man som 30-årig kan ligge 1250 kroner om måneden (2,5 gange så meget som 500) og sidst en 40-årig der ligger 3125 kroner (igen 2,5 gange så meget som 1250 kroner). Med et gennemsnitligt afkast på 10% om året.

| Alder: 20 år | Alder: 30 år | Alder: 40 år | Alder: 50 år | Alder: 60 år | |

|---|---|---|---|---|---|

| 20-årig – total | 0 | 102.422 | 379.684 | 1.130.244 | 3.162.039 |

| 20-årig – indskud | 0 | 60.000 | 120.000 | 180.000 | 240.000 |

| 30-årig – total | 0 | 0 | 256.056 | 949.211 | 2.825.609 |

| 30-årig – indskud | 0 | 0 | 150.000 | 300.000 | 450.000 |

| 40-årig – total | 0 | 0 | 0 | 640.140 | 2.373.027 |

| 40-årig – indskud | 0 | 0 | 0 | 375.000 | 750.000 |

500 kr/md for 20 årig, 1250 kr/md for 30 årig, 3125 kr/md for 40 årige.

Her ender den 20-årige med et resultat på over 3 millioner kroner på trods af der kun har været et samlet indskud på 240.000 kroner (en gevinst på 1317%). Herimod har den 40-årige lagt 750.000 kroner, men har kun opnået en samlet værdi på omkring 2,4 millioner (en gevinst på 316%). Det kan altså virkelig betale sig at gå så tidligt i gang som muligt.

Er jeg så for sent ude?

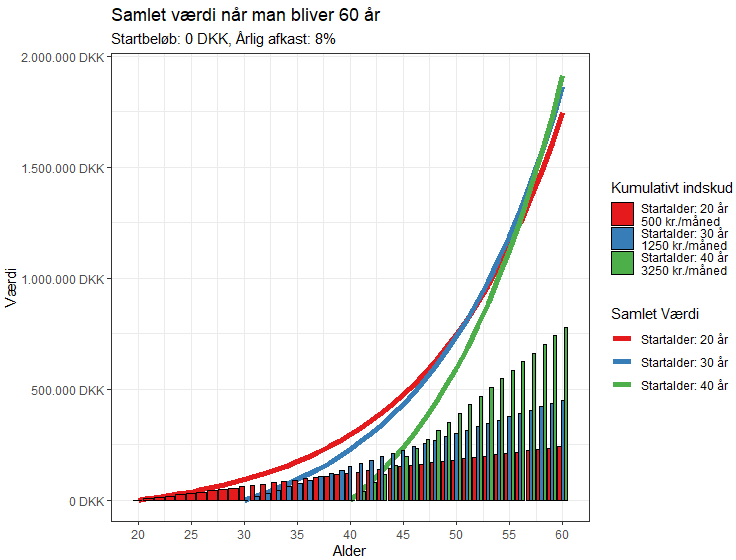

Nu er det nemt at tænke, at jeg er snart 40 år, så er det for sent for mig at gå i gang? Her er svaret nej, det er aldrig for sent at gå i gang. Det overstående eksempel er meget afhængigt at de input man sætter. Som antydet er den 20-åriges bedste ven renters rente, men hvis renten falder bare en smule, så har det også stor betydning. Så hvis jeg sætter renten ned fra 10% om året til bare 8% om året og sætter beløbet for den 40-årige op med 125 kroner til 3.250 kr./måned ser det sådan her ud.

| Alder: 20 år | Alder: 30 år | Alder: 40 år | Alder: 50 år | Alder: 60 år | |

|---|---|---|---|---|---|

| 20-årig – total | 0 | 91.473 | 294.510 | 745.180 | 1.745.504 |

| 20-årig – indskud | 0 | 60.000 | 120.000 | 180.000 | 240.000 |

| 30-årig – total | 0 | 0 | 228.683 | 736.276 | 1.862.949 |

| 30-årig – indskud | 0 | 0 | 150.000 | 300.000 | 450.000 |

| 40-årig – total | 0 | 0 | 0 | 594.575 | 1.914.316 |

| 40-årig – indskud | 0 | 0 | 0 | 390.000 | 780.000 |

500 kr/md for 20 årig, 1250 kr/md for 30 årig, 3250 kr/md for 40 årige.

Nu er det pludselig den 40-årige der har ”vundet” når de bliver 60 år. De har jo sådan set alle sammen vundet da de er startet med at investere og lader deres penge tjene penge for dem.

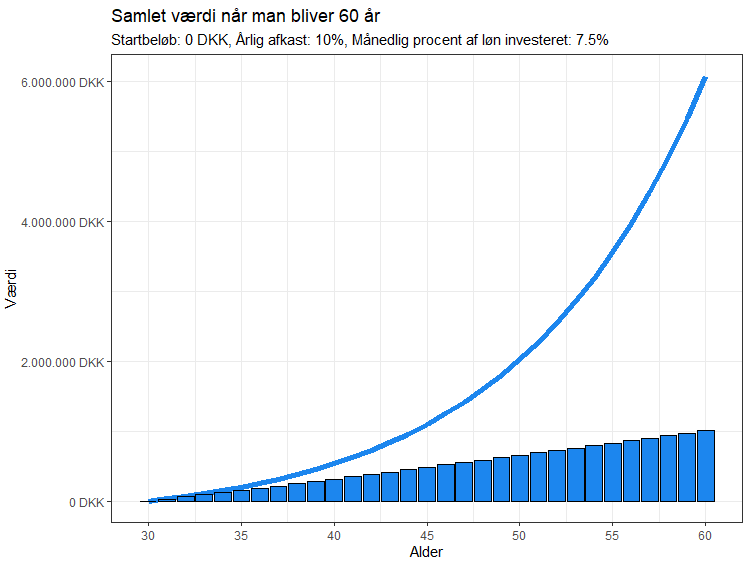

Men, hvorfor skal man blive ved med at investere 500 kroner hele livet? Det må da kunne sættet op når man stiger i løn gennem livet? Det var en god idé! Jeg har været over ved min gode ven Danmarks Statistik og fundet den standardberegnet månedsfortjeneste for ansatte i den offentlige sektor for forskellige aldersgrupper og brugt det som udgangspunkt.

| Aldersgruppe (år) | 20-24 | 25-29 | 30-34 | 35-39 | 40-44 | 45-49 | 50-54 | 55-60 |

|---|---|---|---|---|---|---|---|---|

| Månedsfortjeneste (kr.) | 21.661 | 29.592 | 33.677 | 36.383 | 37.629 | 38.116 | 38.583 | 38.896 |

Hvad nu hvis man investerer 7,5% (det svarer til 2.250 kroner ud af 30.000) af sin indkomst hele livet igennem og starter som 30-årig?

| Alder | 30 år | 40 år | 50 år | 60 år |

|---|---|---|---|---|

| Total (kr.) | 0 | 533.966 | 2.026.597 | 6.080.743 |

| Indskud (kr.) | 0 | 315.862 | 656.858 | 1.005.560 |

Her kommer det endelige resultat op på omkring 6 millioner kroner og man ender med at have skudt ca. 1 million i det selv. Det er jo faktisk meget godt, og nok noget mange realistisk godt kunne få til at fungere.

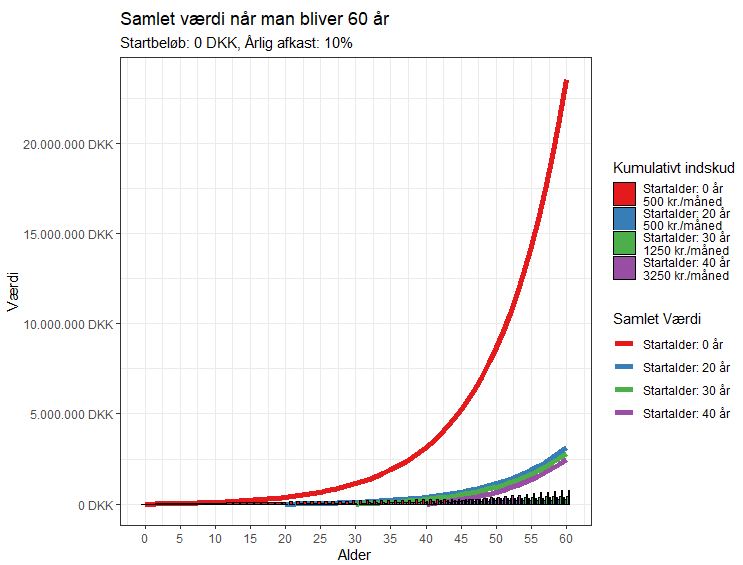

Hvornår er en baby større end en voksen?

Jo, det er den når dens forældre starter en børneopsparing og lader tiden gå. Hvis vi introducerer en baby i vores eksempel fra tidligere, der starter med 500 kroner om måneden og så bare bliver ved fra den bliver født til den bliver 60 år, ja så kan man faktisk ikke rigtig se de tre andre mere, der er blevet efterladt i raketrøgen fra renters rente.

Så, hvis der sidder nogle forældre derude der ikke har lavet en børneopsparing som en investering, så overvej lige igen om det ikke var en fornuftig idé?

Konklusion

Begynd at investere i dag, ikke i morgen eller i næste måned. Det absolut vigtigst er at begynde og være konsistent med det. Tiden er din ven her, og jo før du kommer i gang jo bedre. Som det kinetiske ordsprog lyder: ”Det bedste tidspunkt at plante et træ var for 20 år siden. Det næstbedste tidspunkt er nu.”

Andre indlæg du måske vil synes om

Nordens udbyttekonger og stormænd

Der findes en række firmaer der udbetaler en del af deres overskud til aktionærerne som udbytte. Hvis de så gør det i 25 år og […]

Læs mere here

Hvem vil være millionær?

Ja, det vil de fleste jo nok gerne (medmindre man er milliardær). Men for mig er det ikke pengene i sig selv der er målet, […]

Læs mere here

Når skattefar skal have sin bid af kagen, så giv ham det mindste stykke

I Danmark betaler vi skat – ret meget af det faktisk (højeste i Europa i 2019). Om vi betaler for høj eller for lav skat, […]

Læs mere here

Hvor meget stiger markedet faktisk med per år?

S&P500 indekset dækker over de 500 største firmaer i USA. Man kan læse mange steder at den har en årlig gennemsnitlig stigning på omkring 10%, […]

Læs mere here