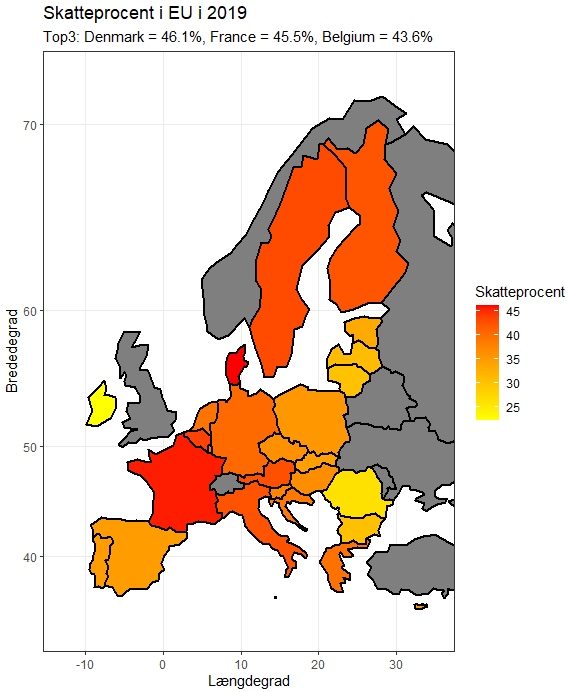

I Danmark betaler vi skat – ret meget af det faktisk (højeste i Europa i 2019). Om vi betaler for høj eller for lav skat, er som sådan ikke mit fokus her. Jeg synes vi får meget tilbage for vores skattepenge, men jeg vil da helst heller ikke betale unødvendig meget af det.

I Danmark betaler du skat af gevinst på aktier på 3 forskellige måder:

- Pensionsmidlerne på en kapital- eller ratepension, bliver beskattet med 15,3%

- Aktieindkomst med 27% for op til 55.300 kr. og 42% for aktieindkomst derover (2020-grænse), realisationsbeskattet

- Aktiesparekonto med 17%, lagerbeskattet

Derudover er det så også muligt at få fradrag ved tab, som yderligere komplicerer regnestykket, men lad os for nu antage det ikke sker for os :).

Realisations- og lagerprincippet

Man kan sætte og læse alle regler omkring skattemæssige behandling af gevinster og tab ved af aktier, men hold nu op det er et langt (og for mig virkeligt kedeligt) dokument. Den mere korte udgave er at der findes to måder at beskatte på aktier og investeringsbeviser, nemlig realisationsprincippet og lagerprincippet.

Realisationsprincippet anvendes primært ved køb og salg af aktier i børsnoteret selskaber. Det udregnes først i det indkomstår hvor gevinsten eller tabet realiseres. Dvs. at hvis du i 2015 købte aktier for 1.000 kr., og først sælger dem igen 2020 til 1.500 kroner bliver du beskattet for gevinsten (500 kr.) i 2020.

Lagerprincippet udregnes derimod ved udgangen af hvert år. Her opgøres værdien ved starten af året og ved slutningen af året, og så betales der skat af en eventuel gevinst (eller der gives fradrag på tab). Så hvis du i starten af 2019 havde værdier der bliver beskattet efter lagerprincippet for 1.000 kr., og de ved indgangen til 2020 var steget til 1.200 kr. så skal der betales skat af de 200 kr. Hvis du så ved indgangen til 2021 stadig havde en værdi på 1.200 kr. skal der ikke betales noget. Hvis man køber aktier i løbet af året, bruges anskaffelsessummen i stedet for værdien ved årets start. Ligeledes, hvis man sælger i løbet af året, anvendes salgssummen.

Bemærk at gevinst og tab på aktier og investeringsbeviser, der er udstedt af et investeringsselskab, skal medregnes efter lagerprincippet (ikke at forveksle med en investeringsforening).

Pensionsmidler

Der findes to slags pensioner – kapitalpension og ratepension, men hvad er forskellen? Jo, kapitalpensionen bliver udbetalt som et stort beløb omkring folkepensionsalderen (fra 5 år før til 20 år efter). Ratepension bliver udbetalte over en årrække, hver måned, startende ved din tidligste udbetalingsalder (oftest 5 år før folkepensionsalderen) og senest 20 år efter og alt skal være udbetalt senest 30 år efter din tidligste udbetalingsalder.

Bemærk at det er muligt at få udbetalt både kapital- og ratepension tidligere end de ovennævnte tidspunkter, men det beskattes ret hårdt med henholdsvis 52% og 60%.

Når man så vælger at få udbetalt sin ratepension beskattes den som normal indkomst hver måned (dvs. 37%), mens kapitalpension beskattes ved udbetaling med 40%.

Fælles for både rate- og kapitalpension er at de undervejs, mens man optjener dem, beskattes efter lagerprincippet med 15,3% (pensionsafkastskat). Til gengæld er der et specielt fradrag på indbetaling til pension på 58.500 kr. per år i 2021.

Aktieindkomst

Aktieindkomst (på et aktiedepot) er det de fleste der handler med aktier, ryger ind under. Her beskattes der efter realisationsprincippet, dvs. først på det tidspunkt man vælger at sælge en given aktie – om det så er dagen efter man har købt den, eller 30 år senere. Her skal man betale 27% af en eventuel gevinst, op til de første 56.500 kr., og herefter 42% af resten. Så, hvis du i 1990 købte aktier for 25.000 kr. og sælger dem i 2020 for 100.000 kr. (en gevinst på 75.000 kr.) skal du betale 27% af de første 56.500 kr. (=15.225 kr.) og 42% af de sidste 18.500kr (=7.770 kr.). Så du har dit indskud på 25.000 plus de 75.000kr i gevinst minus de 22.925 kr. i skat, hvilket givet 77.075 kr.

Hvis du undervejs, i 2005, havde solgt ved 60.000 kr. og genkøbt til samme værdi skulle du kun af med 27% af en gevinst på 35.000kr og 27% af en gevinst på 40.000 kr., så 20.250 kr. i stedet for 23.225 kr. Så der kan være en fordel i at sælge og genkøbe undervejs.

Aktiesparekonto

Aktiesparekonto er en ny slags konto pengeinstitutter har kunnet tilbyde siden 2019. Den blev oprettet for at gøre det nemmere og mere økonomisk attraktivt at investere i aktier. Til at starte med kunne man indskyde 50.000 kr. , men blev hævet til 100.000 kr. i 2020 og inflationsreguleret til 102.300 kr. i 2021. En aktiesparekonto beskattes efter lagerprincippet ved årets udgang, men i forhold til et aktiedepot er det kun med 17%.

Man kan handle for næsten det samme på en aktiesparekonto som på et aktiedepot, dvs. aktier, investeringsforeninger og godkendte ETF’er. Fra 2020 gælder det aktiebaserede investeringsselskaber, som har registreret sig hos Skattestyrelsen (listen findes her). Og hvad er så forskellen på investeringsforeninger og investeringsselskaber? Den ligger i foreninger kun må bruge penge de har fået ind af medlemmerne gennem salg af deres investeringsbeviser, mens selskaber må gå ud i byen og låne penge til at gøre større investeringer udover dem de har erhvervet fra deres aktionærer.

Det er kun tilladt at have én aktiesparekonto (og kun for personer, der er fuldt skattepligtige til Danmark – dvs. man skal bo i Danmark), så det er værd at overveje i hvilken bank man skal oprettet den. Saxo bank virker generelt til at have de lavest priser for kurtage på markedet. Danske Bank har højere kurtage generelt, men har ingen minimums-kurtage for deres egne investeringsforeninger (Danske Invest), så der skal man op og handle for mere end 9.333 kr. ad gangen før man rammere Saxo banks minimum-kurtage. Nordea har kurtagepriser der ligger meget op ad Saxo bank, men med en smule højere minimum-kurtage priser. Derfor kan man med fordel lige tænke over hvad man har tænkt sig at handle og hvor meget man ønsker at handle for hver måned (der er jo en øvre begrænsning på 102.300 kr.). Kurtage og handelsfrekvens kan nemlig have en meget stor betydning for dine investering.

Hvor meget skat skal jeg så betale?

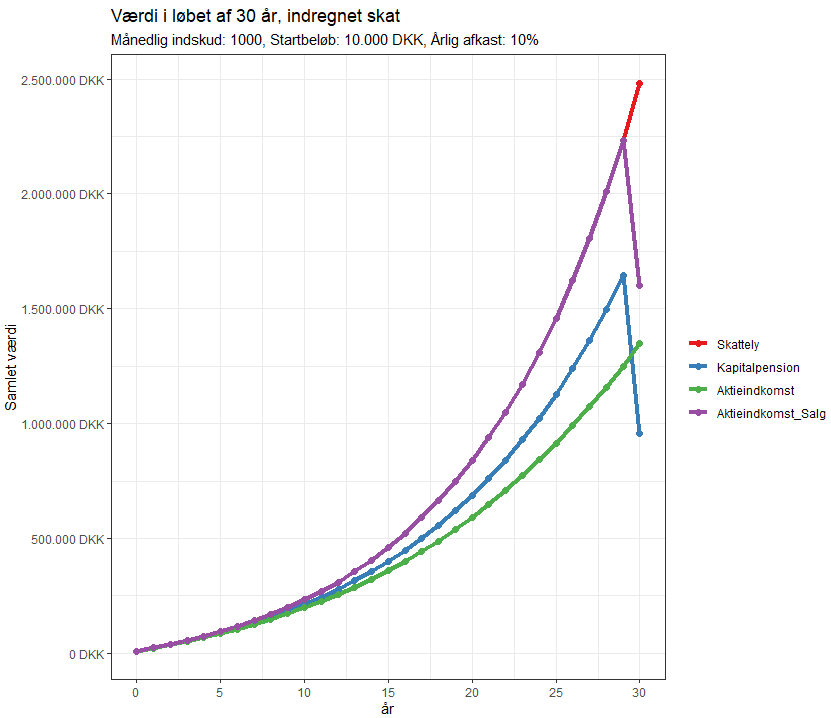

Jeg bruger her som eksempel et startindskud på 10.000 kroner, 10% årlig afkast og en løbetid på 30 år. Der er fire forskellige muligheder:

- Skattely: der betales ingen skat overhovedet (urealistisk, men det for at have noget at sammenligne med)

- Kapitalpension: 15.3% i skat efter lagerprincippet og så 40% når den udbetales.

- Aktieindkomst: 27% op til de første 56.500 kr., og herefter 42% af resten efter lagerprincippet (dvs. hvis man f.eks. udelukkende har investeringsselskaber, eller sælge og genkøber hvert år).

- Aktieindkomst, salg: 27% op til de første 56.500 kr., og herefter 42% af resten efter realistionsprincippet ved løbetidens udgang. Dvs. man køber og holder hele vejen og betaler kun skat til allersidst.

| 0 år | 5 år | 10 år | 15 år | 20 år | 29 år | 30 år | |

|---|---|---|---|---|---|---|---|

| Skattely | 10.000 kr | 94.023 kr | 232.544 kr | 460.910 kr | 837.397 kr | 2.233.860 kr | 2.481.334 kr |

| Kapitalpension | 10.000 kr | 89.900 kr | 212.335 kr | 399.947 kr | 687.433 kr | 1.644.022 kr | 958.468 kr |

| Aktieindkomst | 10.000 kr | 86.865 kr | 198.160 kr | 359.310 kr | 592.558 kr | 1.250.734 kr | 1.347.966 kr |

| Aktieindkomst_salg | 10.000 kr | 94.023 kr | 232.544 kr | 460.910 kr | 837.397 kr | 2.233.860 kr | 1.603.049 kr |

Efter 30 år med de input, vil det være en fordel at bruge en aktieindkomst med salg til sidst da der vil stå 1.6 millioner på efter skatten er betalt. Faktisk ender kapitalpensionen med at være det suverænt dårligst valg af dem alle med et endeligt beløb på lige over 950.000 kr., på trods af den ellers laveste rente. Selv aktieindkomst der lagerbeskattes er bedre med 1.3 millioner. Jeg har valgt at se bort fra ratepension i dette tilfælde da den følger kapitalpensionen det meste af vejen, men udbetaling er over en lang række år, hvor pensionen stadig kan tjene penge mens der udbetales. Om man gør sig selv en bjørnetjeneste ved at indbetale til en pensionsforening, fremfor selv at stå for det må være et emne til en anden gang.

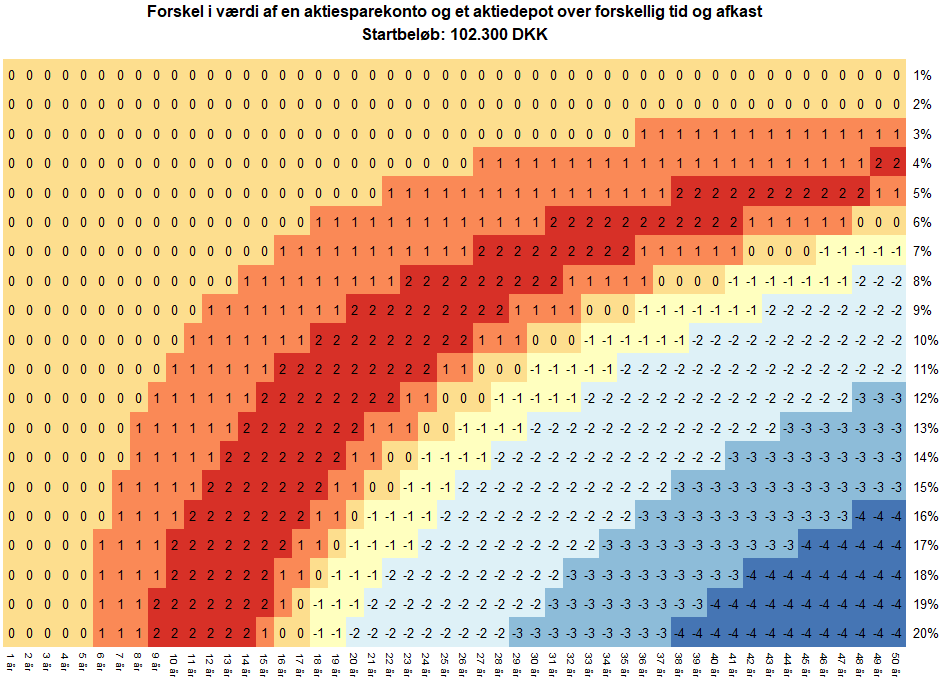

Hvornår er det ikke en fordel at have en aktiesparekonto?

I eksemplet oven for har jeg brugt en model med månedlig opsparing. Det overstiger forholdsvist hurtigt loftet på 102.300 kroner. Så for at sammenligne aktiesparekonto med et aktiedepot har jeg kigget på en mere statisk model, hvor man investere 102.300 kroner i en aktiesparekonto eller et normalt aktiedepot. Man betaler kun 17% årligt ved aktiesparekontoen, og 27% for op til 55.300 kr. og 42% for et aktiedepot. Så man burde tro at aktiesparekonto villle være det oplagte valg.

Men, de 17% man betaler årligt kunne jo have givet renter og renters renter. Så selvom man betaler mere i skat i aktiedepotet kunne det jo godt være at man faktisk skyder sig selv i foden ved ikke at kunne geninvestere 17% af gevinsten. Og ja, det er faktisk tilfældet i nogle scenarier. Det kommer helt an på hvor lang tid man holder og hvor stor den gennemsnitlige rente er.

For at give et overblik over hvornår hvad der er bedst har jeg lavet følgende heatmap:

1 = Aktiesparekonto bedre med > 25.000 kr.

0 = Forskel mindre end 25.000 kr. i hver retning

-1 = Aktieindkomst bedre med > 25.000 kr.

-2 = Aktieindkomst bedre med > 250.000 kr.

-3 = Aktieindkomst bedre med > 5.000.000 kr.

-4 = Aktieindkomst bedre med > 50.000.000 kr.

Så længe ens horisont er på mindre ca. 10 år, så er forskellen på de to valgmuligheder mindre end 25.000 kr. til den ene eller anden siden. Ved en investeringshorisont på 30 år skal man have et forventet afkast på 11% per år før at det er mere fordelagtigt at bruge aktieindkomst, frem for en aktiesparekonto. Hvis det derimod er 50 års løbebane man kigger på, skal det årlige afkast være på 7% før aktieindkomsten vinder.

I alle tilfælde er det ikke meget en aktiesparekonto vinder med, men det ligner at for de fleste vil det kunne være en fordel at oprette en aktiesparekonto.

Konklusion

Skat er til tider frygtelig kompliceret og der er mange valg at træffe for at optimere ens afkast. Jeg har prøvet at afdække det så godt jeg kan her, men har stadig måtte skære nogle hjørner og simplificere. Alligevel, vil jeg påstå at for langt de fleste privatinvestorer, vil en aktiesparekonto være det bedste valg i forhold til skat, og når den så er fyldt op, starte med et aktiedepot og betale aktieindkomst skat.

Var det brugbart, interessant eller har du forslag til andre analyser? Efterlad en kommentar nedenfor.

Tak! Jeg har brugt længe på at finde svaret på dette spørgsmål. Et andet spørgsmål som så dukker op er, om det er mest fordelagtigt at man kan fylde aktiesparekontoen helt op på én gang, eller om man taber meget hed feks kun at indskyde 50.000 til at starte med, og så månedligt indskyder mindre portioner på feks 5.000 ad gangen. I realiteten kunne man jo være heldig (dygtig?) at de 50.000 kr steg med 100%, og man således ikke har mulighed for at indskyde yderligere pga. maxgrænsen er nået?

Det var så lidt. Generelt er der mange studier der viser at tid i markedet er bedre end at time markedet (se f.eks. mit indlæg her). Men det kan også være skræmmende som ny at smide det hele ind på ind gang, for hvad nu hvis markedet går ned? Det er der ikke rigtig nogen der kan sige noget om, så det giver en lidt mere sikker følelse i maven at indskyde lidt efter lidt over tid – et koncept det kaldes dollar-cost averaging (læs f.eks. her på investopedia).

Hvis du skulle være så ekstrem heldig at du kan få 100% stigning inden for den tid du ville bruge på at indsætte 5.000 kr af gangen, ja så er der jo ikke noget der forhindre dig i at indsætte resten på et normalt depot (eller bruge 8.500 af dem på at betale skatten du nu skylder).

Du har helt ret. Jeg har længe brugt DCA til at investere, og ser det helt klart som den rette strategi – netop for at være i markedet længst mulig tid. Jeg har bare ikke helt kunne gennemskue om ASK var fordelagtigt eller ej, men der tegner sig jo et ret klart billede, særligt for de mindre risikovillige investorer som må forvente afkast i den lave ende af spektret. Endnu engang tak for denne artikel!