En traditionelt indeks fond forsøger at følge det underliggende indeks en-til-en, mens en gearing giver flere gange gevinst eller tab tilbage. Det lyder lidt som gambling, så det vil jeg prøve at udregne hvor meget mere risikofyldt det faktisk er.

Hvad er gearing?

Gearing af et produkt giver mulighed for potentielt at få et højere afkast, men samtidigt også en højere risiko for et fald. Så hvis et indeks stiger 1% vil en gearing på x3 stige 3%, og på samme måde vil x3 også falde 3 gange så hurtigt. Det er måske nemmere at vise med med et eksempel.

| Ændring x1 (indeks) | Ændring x3 | Kurs x1 | Kurs x3 | |

|---|---|---|---|---|

| Dag 0 | – | – | 100 | 100 |

| Dag 1 | 10% | 30% | 110 | 130 |

| Dag 2 | -10% | -30% | 99 | 91 |

| Dag 3 | 10% | 30% | 109 | 118 |

| Dag 4 | -10% | -30% | 98 | 83 |

| Dag 5 | 10% | 30% | 108 | 108 |

| Dag 6 | -10% | -30% | 97 | 75 |

Selvom begge starter samme sted, så er der større udsving i den der er gearet med x3 – den kommer både højere op og længere ned. Her er der tale om en såkaldt “Bull” gearing der følger indeks positivt. Der findes også det modsatte, en “Bear” gearing der følger den underliggende kurs med negativt fortegn. Så når en aktie går ned, så går en Bear gearing op, og omvendt.

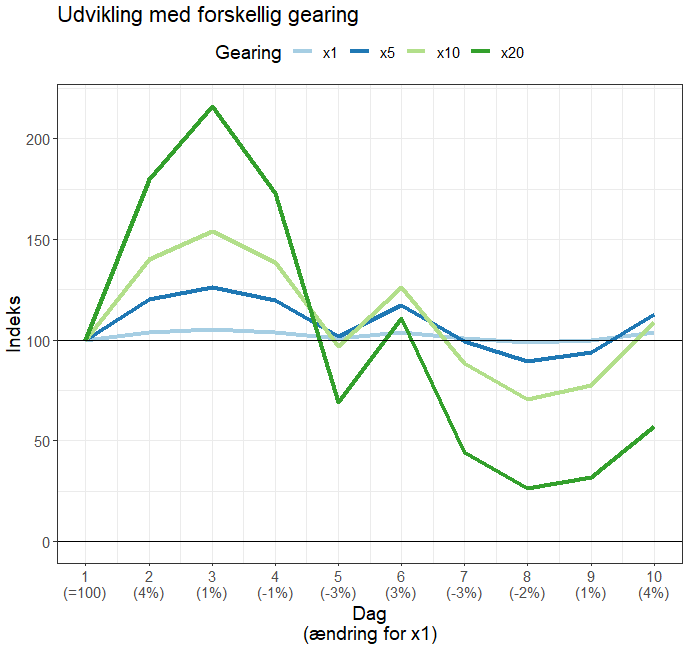

Der kan forskellige niveauer af gearing, men normalt et sted mellem x2 og x20. Jo højere gearing jo mere op og ned går det også. Så hvis jeg prøver at simulerer 10 dage med lidt forskellig gearing, så ser det sådan her ud.

Her er det tydeligt at der kan være meget at vinde fra x20. Men på den anden side, når den rammer en periode med nedgang, tager den også længere tid om at komme tilbage.

Hvor meget kan man tabe på gearing?

Der er en teoretisk mulighed for at en gearing falder med mere end 100%. I bare 2020 var der tre dage hvor S&P500 faldt med mere end 7% på én dag, hvilket ville have fået en x20 gearing til at falde med mere end 140%. Det kan selvfølgelig ikke lade sig gøre, da kursen ikke kan komme under 0. I sådan et tilfælde bliver instrumentet lukket og alle investorerne bliver smidt ud – uden at få noget med ud (de fleste af Nordnets gearet produkter har en stop buffer på 10% hvilket betyder at et fald på mere end 90% lukker produktet). Det er således muligt at miste hele sin investering ved gearing, men aldrig mere end det man har smidt ind.

Fald og genopretning

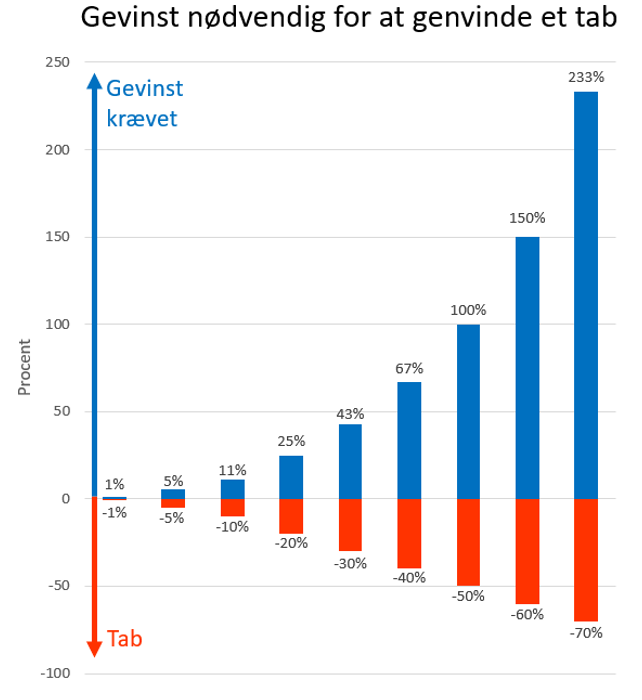

Procenter og specielt ændringer i procent er ikke altid intuitivt. Hvis en aktie falder 10%, hvor meget skal den så stige for at komme tilbage til udgangspunktet? Her tænker man måske 10%, men det er forkert, for det kræver 11,1%. Grunden til det, er at beløbet efter et fald nu også er mindre numerisk og derfor bliver den samme numeriske stigning procentvis større. F.eks. starter en aktie i kurs 100 og falder med 10 point, hvilket svarer til 10% (10/100 * 100). Nu er den i kurs 90 og skal stige 10 point igen, hvilket udregnes ved at tage 10/90*100 = 11,1%.

Det gælder også den anden vej, når noget går op kræver det også et mindre procentvis fald at komme tilbage til udgangspunktet. På samme måde som hvis man ligger 25% moms til en pris- skal man trække 20% fra igen for at finde prisen uden moms. Jo større fald, jo mere fremgang kræver det også at genoprette det. Det kan man vise på følgende måde:

Simulering af gearing

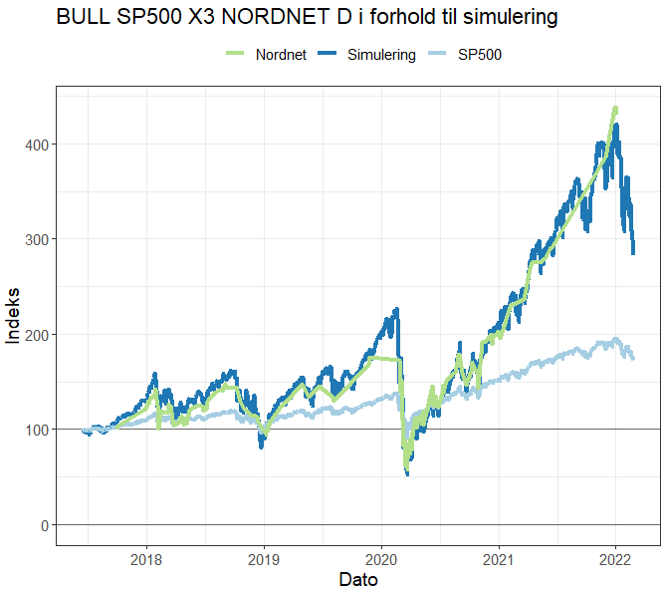

Jeg har fundet frem til at Nordnet udbyder en lang række af Bull (og Bear) gearet produkter. Det er også muligt at hente deres historik for instrumentet, men kun for de dage det er blevet handlet – og det er ikke hver dag. Det betyder at der er nogle huller i data, men jeg ville også bare være sikker på at jeg faktisk regner nogenlunde rigtigt når jeg prøver jeg skal simulere en gearing senere hen.

Jeg har hentet data fra en x3 gearing af S&P500 på Nordnet, og data fra S&P500 selv (Yahoo Finance, normaliseret til start på 100). Derudover har jeg lavet min egen simuleret x3 gearing der starter på 100. Derefter har jeg udregnet hvor meget S&P500 har ændret sig i procent fra dag til dag, ganget det med 3 og så ændret min x3 tilsvarende.

Som man kan se, så følger min simulerede x3 faktisk meget godt Nordnets produkt. Det er ikke helt perfekt, men tæt nok på til mit formål.

Gearing på historisk data

Enhver der prøver at overbevise folk om at investering er en fornuftig idé, peger som oftest på at over en lang nok periode, så stiger markedet faktisk altid (jeg er ikke anderledes). Men, hvis det nu altid alligevel stiger, ville det så ikke give mening at købe gearet indeks i stedet for ”bare” indekset selv og få en større gevinst? Det kunne man jo godt tænke, men i forhold til afsnittet oven for med hvor meget det kræver at genvinde et tab, så vil nedgange i markedet også kræve så meget mere opgang for at opveje tabet.

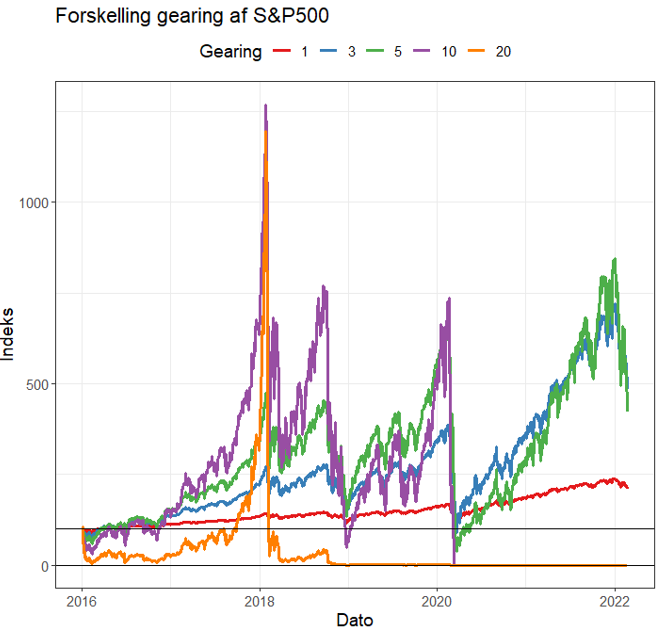

Men hvis vi nu starter med at kigge på hvordan det havde set ud hvis vi gik tilbage til starten af 2016, så omkring fem år med lidt forskellige gearinger.

Selvom x10 og x20 kommer højt op, så kommer de også meget langt ned – faktisk så langt ned at de aldrig kommer tilbage til et niveau hvor det giver mening at kigge på dem. Hvorimod x3 og x5 ender på næsten samme niveau (omkring 450% i forhold til start).

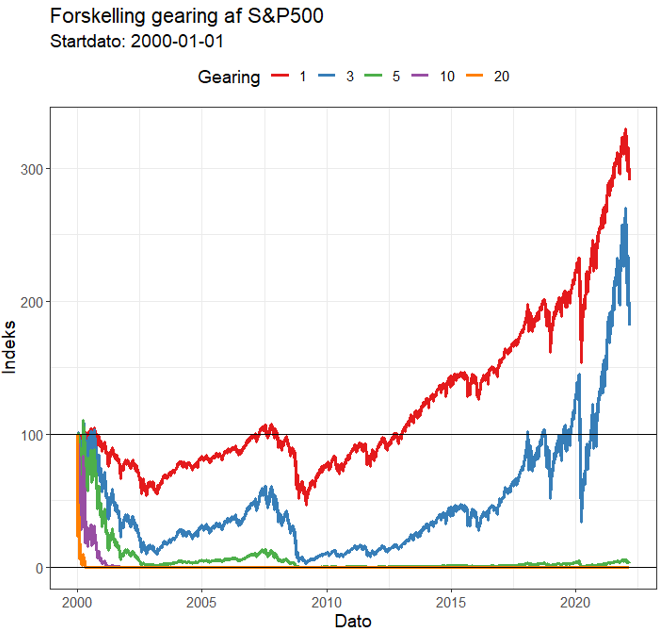

Hvad med lidt længere tilbage, f.eks. år 2000?

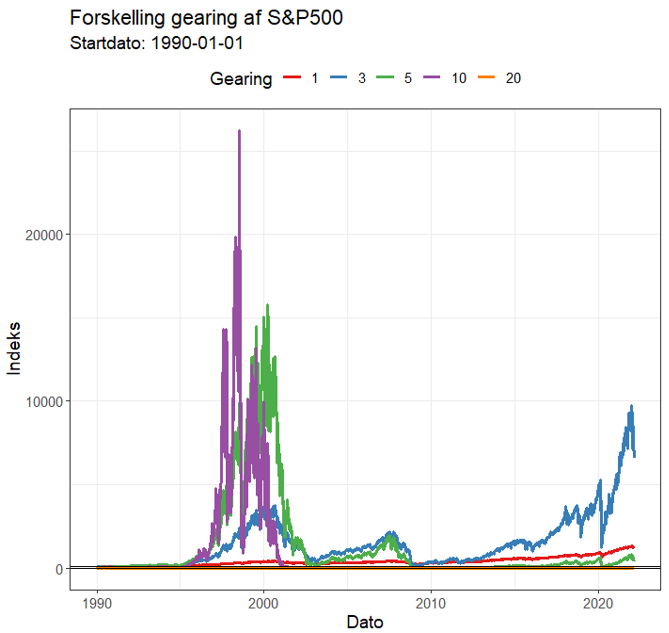

Her er det særligt tydeligt at det fald der var i starten af 0’erne havde stor indflydelse på hvordan det gik resten af tiden. Det er faktisk kun x3 der er kommet nogenlunde igennem hele perioden og ikke er endt i minus. Det er det samme billede man ser hvis vi går omkring 30 år tilbage og starter i 1990.

Igen er der kun x3 der rigtig har kunnet gøre andet end at falde ned i et stort sort hul over tid. Den er faktisk endt med en stigning på 6.564% i forhold til indekset selv på 1.174% (x5 endte på 407%). Det er samme historie hvis jeg starter i 1980, så er x3 den eneste der slår indekset – og på spektakulær vis med en stigning på 92.395% (ja, én krone investeret i en x3 i 1980 var blevet til næsten 100.000 kroner i 2022, det er næsten en kryptovaluta stigning).

Hvis jeg prøver med lidt forskellige gearing og med forskellig tid fordeler resultatet sig således.

| Gearing | 1 år | 3 år | 5 år | 10 år | 20 år | 30 år | 40 år |

|---|---|---|---|---|---|---|---|

| x1 | 108% | 152% | 179% | 308% | 366% | 1.045% | 3.883% |

| x3 | 120% | 215% | 315% | 1.252% | 492% | 5.329% | 98.690% |

| x5 | 123% | 144% | 226% | 1.490% | 25% | 365% | 64% |

| x8 | 110% | 4% | 5% | 39% | 0% | 0% | 0% |

| x10 | 93% | 0% | 0% | 0% | 0% | 0% | 0% |

| x20 | 10% | 0% | 0% | 0% | 0% | 0% | 0% |

Gennemsnitsafkast for gearing

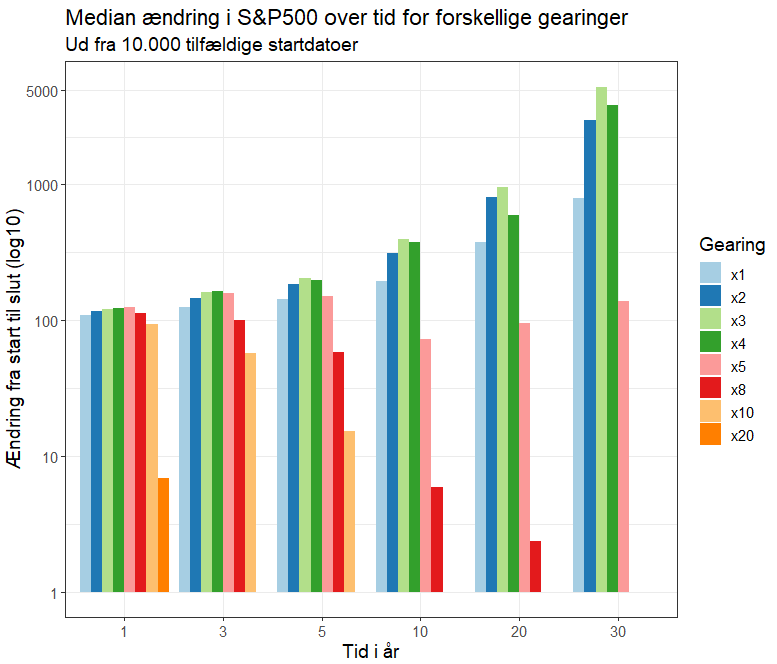

Noget tyder på at høje gearinger ikke holder over lang tid, men det kunne også have noget at gøre med at jeg har taget udgangspunkt i nutiden og så kigget tilbage derfra og bare har ramt uheldigt. Men én af fordelene ved en computer er at den ikke brokker sig over at gøre det samme mange gange. Så jeg min computer om at udregne afkastet for forskellige gearinger over forskellige tidsperioder med en tilfældig startdato for de godt 94 år (ca. 20.000 handelsdage) jeg har data fra for S&P500. Derefter bad jeg den gøre det 10.000 gange for hver tidsperiode.

Som forventet stiger x1 (dvs. S&P500 uden gearing) støt med tiden, så jo længere tid der går jo højere afkast kan man forvente. Men det samme gælder også for mindre gearinger som x2, x3 og x4 der alle har et median afkast der ligger højere end for x1. Når vi rammer x5 og højere bliver det aldrig rigtigt godt og specielt når man kigger på mere end 5-10 år er median afkastet under 100 hvilket svarer til et tab. Som vi også så tidligere, er x10 og x20 næsten forsvundet med det samme.

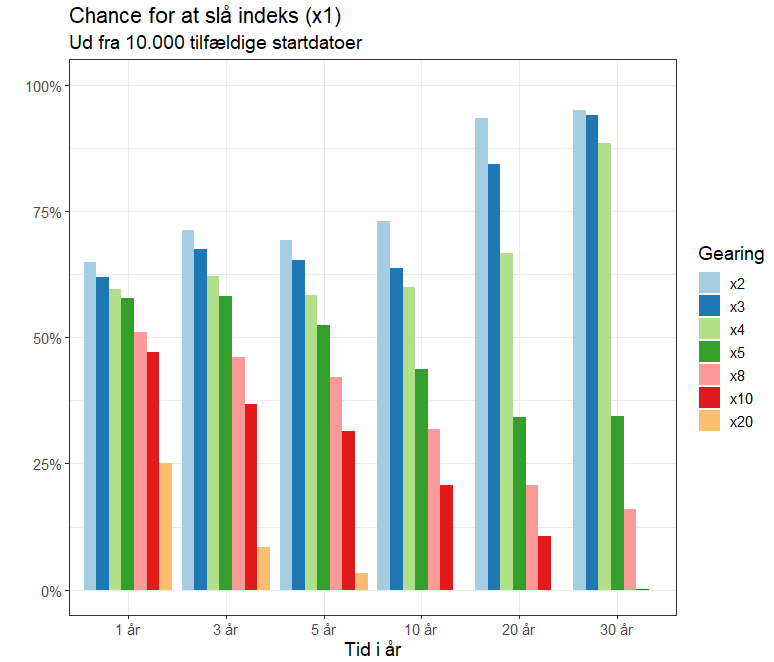

Hvad er chancen for at slå indeks med gearing?

Hvis vi går ud fra at x1 er det vi skal slå, så kan vi jo tage de 10.000 simuleringer fra tilfældige startdatoer fra forrige afsnit og så udregne hvor ofte en bestemt gearing har nået et højere endepunkt x1. Det kan man omsætte til en procent, det så kan fortælle os lidt om en historisk risiko ved gearing.

Her kan man se at hvis man holder i 1-10 år er der omkring 60% chance for at slå indeks med 2x, 3x, eller 4x gearing. Med høje (større end 5x) gearinger bliver der mindre og mindre sandsynligt at slå indeks, specielt når man kommer længere ud i tiden. Hvis man holder i 30 år, var det kun i 14 ud af 10.000 tilfælde at en x10 gearing kunne slå en x1 gearing (dvs. indekset selv). Hvorimod at det lykkedes en x3 gearing at slå x1 i 9.406 ud af 10.000 tilfælde (x2 i 9.497 tilfælde).

Hvis man også tager stigningen i betragtning, hvor x3 oftere endte med den højeste gevinst, ser det ud til at x3 gearing historisk set er den gearing er der bedst balancere risiko med belønning.

Konklusion

Gearing kan være en måde at sætte turbo på en investering, men der er også højere risiko da eventuelle fald tager længere tid at komme sig over. Men det virker som om at en x5 gearing og højere er gambling i forklædning, kun virker på kort sigt og man skal time det rigtigt. Hvorimod en gearing på x2 og x3 har historisk set været bedre end bare at følge indekset i mange tilfælde.

Andre indlæg du måske vil synes om

Hvor meget stiger markedet faktisk med per år?

S&P500 indekset dækker over de 500 største firmaer i USA. Man kan læse mange steder at den har en årlig gennemsnitlig stigning på omkring 10%, […]

Læs mere here

Kan man forudsige ændringer i kryptovaluta ved at bruge Google Trends?

Emnet kryptovaluta fortjener faktisk et længere indlæg i sig selv. Men kort fortalt er det en slags digital valuta der kun eksisterer i en (eller, […]

Læs mere here

Hvad er CAGR?

CAGR er en forkortelse for “Compound Annual Growth Rate” og er en måde at udregne det gennemsnitlige afkast per år over en tidsperiode. Det vigtigste […]

Læs mere here

Udbytteaktier i 2021

Nu er året ved at være omme, så det er ved at være værd at kaste et blik på hvilke aktier der har givet bedst […]

Læs mere here