En aktiesparekonto blev oprettet som et forsøg på at motivere flere danskere til at investere. Fordelen ved aktiesparekontoen er at der kun betales 17% i skat i modsætning til 27% (og 42% hvis mere end 57.200 kroner i gevinst) der betales på et normalt aktiedepot. Aktiesparekontoen er lidt i sin egen boble og har nogle særlige regler der er værd at være opmærksom på. Man må kun have én aktiesparekonto, uanset hvor mange banker du bruger (så det er måske værd at vælge en bank med fornuftig kurtage).

Beskatning af aktiesparekonto

Der er to måder aktier beskattes på: realisations- og lagerprincippet (læs mere om det her). Kort fortalt så skal lagerbeskatning betales én gang om året, mens realisationsbeskatning betales først ved salg. En aktiesparekonto beskattes udelukkende efter lagerprincippet.

Hvordan betales skat på aktiesparekonto

Ved årets udgang, den 31. december indberetter det pengeinstitut du har aktiesparekonto ved, værdien af dine investeringer. Forskellen mellem værdien den 31. december året før og værdien nu skal der så betales 17% skat af.

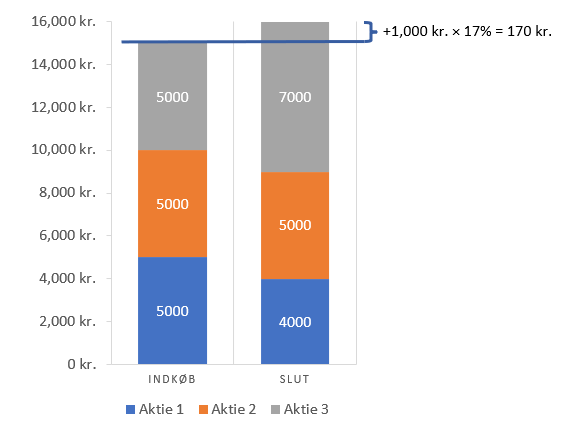

Eksempel 1 – første år med aktiesparekonto (startværdi på 0 kroner)

Lad os antage at du har fået oprettet en aktiesparekonto i løbet af 2021 og der derfor den 31. december 2020 stod 0 kroner. Du har så i løbet af året købt 3 aktier for 5.000 kroner hver, i alt 15.000 kroner. Aktie 1 er faldet til 4.000 kroner, aktie 2 er stadig 5.000 kroner værd og aktie 3 er steget til 7.000 kroner. Derfor skal der betales skat af -1.000 kroner + 0 kroner + 2.000 kroner = 1.000 kroner. Det svarer til at du skal betale 170 kroner i skat.

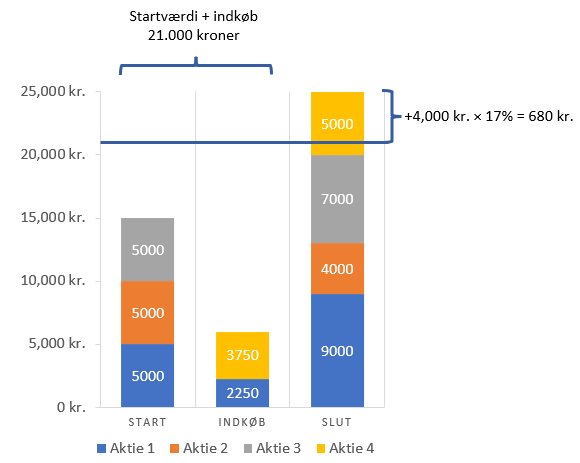

Eksempel 2 – andet år med aktiesparekonto (startværdi > 0 kroner og indkøb i løbet af året)

Den 31. december 2020 var der tre aktier på kontoen af 5.000 kroner hver, 15.000 kroner i alt. Aktie 1 bestod af 50 aktier med kurs på 100 kr. I løbet af året blev der købt 25 mere af aktie 1 til 90 kroner per styk. Ved slutning af året var kursen steget til 120 kroner. Dvs. at gevinsten for aktie 1 var 50 × 20 kr. + 25 × 30 kr. = 1.750 kroner.

Aktie 2 og 3 lader vi stå som de var og ved årets udgang var aktie 2 faldet med 1.000 kroner til 4.000 mens aktie 3 er steget fra 5.000 kr. til 7.000 kroner.

Vi har også købt for 3.750 kroner af en ny aktie 4, der var steget til 5.000 kroner ved årets udgang.

Så den samlet værdi af aktiesparekontoen er 25.000 kroner den 31. december 2021. Startværdien var på 15.000 kroner, men der har været indkøbt for 6.000 kroner i løbet af året, så der skal betales skat af en stigning fra 21.000 kroner til 25.000 kroner. Dvs. 4.000 kroner × 17% = 680 kroner.

For flueknepperiets skyld, så får man i bekendtgørelsen fradrag for indskud hvilket bare svarer til at du ikke betaler skat af at sætte penge ind (det giver jo fint mening). Men i mit hoved, der forstiller sig kasser der sættes oven på hinanden som i figuren, er det nemmere at forstå at tage slutværdien – (startværdi + indskud) end at tage slutværdi – startværdi – indskud. Det giver det sammen i sidste end, så det er op til dig hvad du fortrækker.

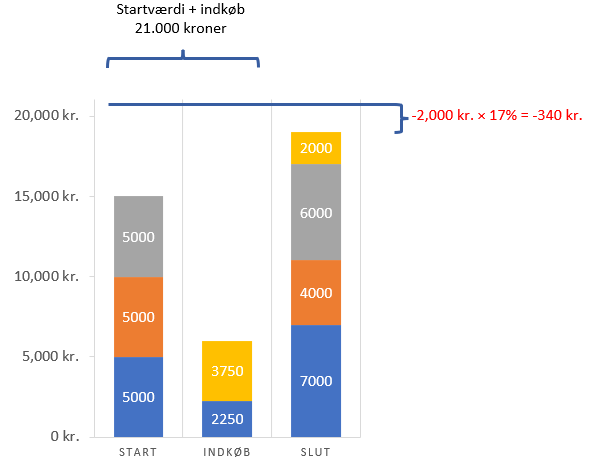

Eksempel 3 – tab på aktiesparekonto

Som i eksempel 2, ligger man værdien ved starten af året sammen med eventuelle indkøb og derefter sammenligner med den samlet værdi ved årets udgang. Så hvis der var en startværdi plus indkøb svarende til 21.000 kroner i 2021 og ved slutningen af året var den samlet værdi på 19.000 kroner. Det svarer til et samlet fald på 2.000 kroner, der giver en negativ skat på -2.000 kroner × 17% = -340 kroner.

En negativ skat kan så bruges som fradrag i kommende år (det første mulige år) på eventuelle gevinster. Dvs. at hvis der har været en negativ skat på -340 kroner i 2019 samt en negativ skat på -160 kroner i 2020, men i 2021 var der en gevinst på 2.000 kroner, skal du kun betale skat af 2.000 kr. – 340 kr. – 160 kr. = 1.500 kroner (dvs. 255 kroner i skat i stedet for 340 kroner).

N.B. Fradraget kan ikke overføres til andre investeringer end aktiesparekontoen.

Udbytteaktier på aktiesparekontoen

Mange investeringsforeninger udbetaler ofte udbytte her i februar, så hvis du står i den situation at du har investeringsforeninger på din aktiesparekonto, er det værd at læse med her. Udbytte beskattes nemlig også med 17%, men i modsætning til et normalt aktiedepot er det nemlig ikke sikkert at din bank tilbageholder udbytteskatten. Så her skal du være ekstra opmærksom på at få registreret udbytte for din egen skyld næste gang det bliver januar.

Eksempel 4 – udbytteaktier

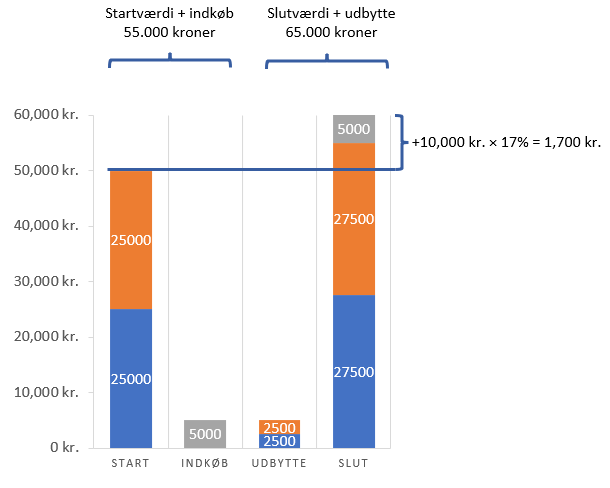

Vi kan godt lide idéen om at få udbetalt udbytte, så derfor har vi 31. december 2020 værdier for 50.000 kroner i forskellige investeringsforeninger på aktiesparekontoen. I februar udbetaler de så udbytte svarende til i alt 5.000 kroner. De 5.000 kroner bruger vi selvfølgelig på at købe mere i investeringsforeningerne da vi har hørt noget om rentes rente. I løbet af året indskyder vi selv for yderlig 5.000 kroner mere og værdien ved årets udgang er på 60.000 kroner.

Så derfor skal der i januar 2021 betales skat for de 5.000 fra udbyttet samt de 5.000 kroner i værdistigning (60.000 kr. – (50.000 kr.+ 5.000 kr.)). Det svarer til en samlet gevinst på 10.000 kroner og derfor en skat på 1.700 kroner og ikke kun de 850 kroner svarende til værdistigningen. Så husk at holde øje med dine udbetale udbytte på aktiesparekontoen hvis banken ikke automatisk tilbageholder udbytteskatten.

Indskudsloftet

Der må indbetales et maksimalt beløb på en aktiesparekonto svarende til 103.500 kr. pr. 1. januar 2022. Så, hvis der den 31. december 2021 var værdier for 80.000 kroner, må du i 2022 indskyde maksimalt 103.500 kr. – 80.000 kr. = 23.500 kr. Og det er også selvom dine aktier skulle falde til f.eks. 70.000 kroner i løbet af januar, så er det stadig kun 23.500 kroner du må tilføje.

Hvis du kommer til at indskyde for meget på din aktiesparekonto, skal du tilbageføre det overskydende beløb, så snart fejlen opdages. SKAT pålægger en afgift på 3 % hvert år af eventuelle overskydende beløb.

Eksempel 5 – Indskudsloftet

I slutning af 2019 var værdien af aktiesparekontoen 80.000 kroner og siden loftet var på 100.000 kroner i 2020, blev der tilføjet 20.000 kroner til aktiesparekontoen. De steg så i værdi til en samlet værdi på 120.000 kroner ved udgangen af 2020 og der kunne derfor ikke tilføjet yderlige i 2021. Men ved udgangen af 2021 var aktierne faldet til en værdi på 95.000 kroner. Så i 2022 kunne der tilføjes 8.500 kroner.

Men vi fik lige glemt at skrive værdien for aktiesparekontoen ned ved nytår og da værdien var faldet til 90.000 kroner i starten af januar, kom vi til at indskyde for 13.500 kroner. Det medfører så at der skal betales en afgift på 150 kroner pga. af de 5.000 kroner for meget indskudt, der skal hives ud igen så snart det opdages.

Eksempel 6 – udbytte og indskudsloftet

Lad os antage at vi er i nærheden af udbytteloftet, f.eks. 98.000 kroner den 31. december 2021 og har sat det meste i investeringsforeninger. I løbet af året udbetales der 9.800 kroner i udbytte. Det overstiger indskudsloftet på 103.500 kroner med 4.300 kroner, men anses det ikke som et indskud, men derimod som en værdistigning i aktiesparekontoen på samme måde som hvis selve aktien eller fonden var steget i værdi.

Man kan derfor bruge hele udbyttet til geninvestering, uanset om man har nået indskudsloft eller ej.

Hvordan og hvornår betales skatten

Banken du har aktiesparekontoen ved, trækker det skattepligtige beløb (plus eventuelle udgifter) fra din aktiesparekonto omkring den 15. januar, uanset om der er dækning eller ej. De har så 8 uger til at fortælle dig om hvad der er trukket og på hvilket grundlag, samt om der er overtræk.

Så for at undgå at betale renter for overtræk er det en god idé at få overført beløbet du skal betale i skat inden den 15. januar. Her er der faktisk en undtagelse for indskudsloftet, så du må gerne overføre et beløb svarende til en eventuel skat og afgifter uanset om du har ramt indskudsloftet. Men, det skal indbetales i samme år som skatten skal betales.

Fradrag på aktiesparekontoen

Der er nogle få ting du kan trække fra på aktiesparekontoen, som du så ikke skal betale skat af. Skat skriver følgende:

der opnås fradrag for samtlige omkostninger, der er trukket på aktiesparekontoen, herunder kurtage for køb og salg af værdipapirer samt bankgebyrer, depotudskrifter og eventuelle udgifter til formueadministration

Dvs. at hvis du har købt for 20.000 kroner et år og det er steget til 21.000 kroner, men du har betalt 1% i kurtage (= 200 kroner), skal du kun betale skat af 800 kroner (dvs. 136 kroner i stedet for 170 kroner).

Hvordan påvirker gevinster på aktiesparekonto skat på et aktiedepot?

På et normalt depot betales der 27% i skat af gevinster og udbytte op til de først 57.200 kroner og derefter 42% på alt over det beløb. Men hvad nu hvis vi har haft en gevinst på 20.000 kroner på vores aktiesparekonto og 50.000 på vores depot?

Jo, så beskattes de 20.000 kroner på aktiesparekontoen med 17% og de 50.000 fra depotet med 27%, for som jeg skrev i starten er aktiesparekontoen lidt i sin egen lille boble og gevinster her tæller ikke med beløbet for at nå de 42% i skat af aktieindkomst.

Det er 17% på aktiesparekontoen, uanset om du har en gevinst på 1 krone eller 100.000 kroner.

Hvilken forskel gør det?

Hvis vi antager at vi har 100.000 kroner investeret både på en aktiesparekonto og et normalt aktiedepot og der har været en gevinst på 8% det år. På aktiesparekontoen bliver det til en skat på 1.360 kroner, mens det bliver til 2.160 kroner på depotet, så en faktisk forskel på 800 kroner. Det er en forskel der er til at overse, men det er da værd at tage med.

Der hvor det måske begynder at blive værd at kigge på er når man medtager renters rente. Så hvis vi igen tager udgangspunkt i 100.000 kroner og et årlig afkast på 8%, men vi nu kigger 30 år ud i fremtiden (og antager at begge er lagerbeskattet). Her når aktiesparekontoen en værdi på 737.879 kroner, mens det normale aktiedepot kun kommer op på 584.012 kroner, så en forskel på 153.867 kroner og det er bestemt værd at skrive hjem om (jeg har brugt mit egen fremskrivningsværktøj, hvor man også kan medregne skat og inflation til denne udregning).

I dette ekempel begynder skatten på aktiesparekontoen at løbe op på over 10.000 kroner per år, man skal have klar i kontanter i starten af januar og ikke bare kan køre ind under den normale skat. Så det er måske også værd at have i mente.

Så længe man er under indskudsloftet er det ikke så vigtigt om man har investeringsforeninger der udbetaler udbytte eller er akkumulerende. Men når man kommer op til indskudsloftet, kan man ikke længere bruge udbyttet til at geninvesterer på aktiesparekontoen (se eksempel 6 for oven). Så her kan det være en fordel at skifte til akkumulerende investeringsforeninger, eller helt normale aktier for at bibeholde de 17% i skat.

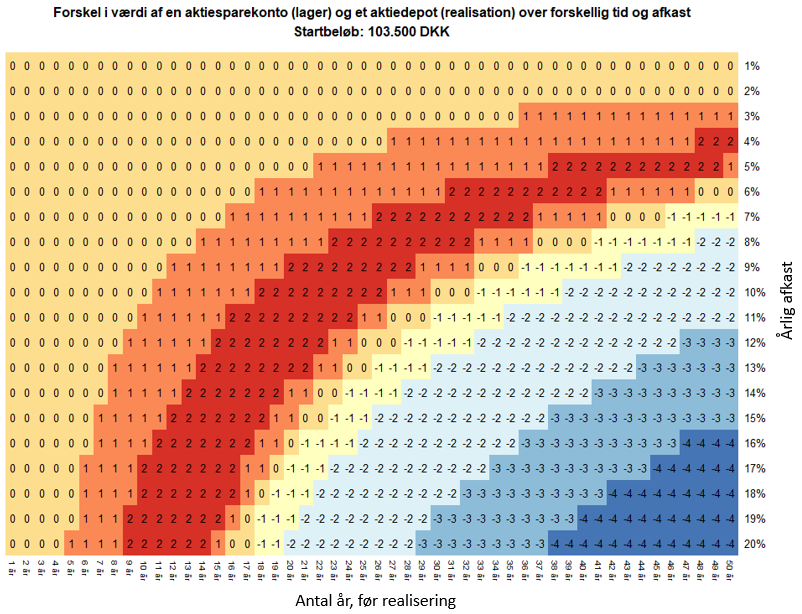

Hvornår er det ikke en fordel at bruge en aktiesparekonto?

Aktiesparekontoen er i de fleste tilfælde en fordel. Men, de 17% der betales i skat pga. lagerprincippet kunne jo have indgået i renters rente hvis det blev beskattet efter realisationsprincippet og derved i sidste ende være bedre på trods af højere beskatning. Der findes tilfælde (kræver lang tid, eller forholdsvist højt afkast) hvor det faktisk ikke er en fordel at have en aktiesparekonto.

1 = Aktiesparekonto bedre med > 25.000 kr.

0 = Forskel mindre end 25.000 kr. i hver retning

-1 = Aktieindkomst bedre med > 25.000 kr.

-2 = Aktieindkomst bedre med > 250.000 kr.

-3 = Aktieindkomst bedre med > 5.000.000 kr.

-4 = Aktieindkomst bedre med > 50.000.000 kr.

Så de blå farver er tilfælde hvor et aktiedepot er bedre, mens de røde farver viser hvor aktiesparekontoen er det bedst valg. Så, hvis man er i stand til at få et afkast på 13% per år i 30 år, vil aktiedepotet være det bedste valg, men hvis man regner med et afkast på omkring 7% per år, er det aktiesparekontoen der er bedst.

Uanset hvad, bliver aktiesparekontoen aldrig meget bedre end omkring 70.000 kroner i forskel fra et aktiedepot. Men det kræver også at man aldrig sælger fra aktiedepotet før det angivet år et nået.

Konklusion

For langt de fleste nye investorer vil aktiesparekontoen være det oplagte valg. For mere erfarne investorer er loftet på 100.000 alt for lavt til at det gør nogen rigtig forskel. Men målgruppen er også nye investorer.

Risikoen ved at investerer er også stort set den samme på en aktiesparekonto som på et aktiedepot (der er lidt forskel i hvordan man kan trække tab fra, se eksempel 3 oven for).

Kilder

- Skat, Aktiesparekonto

- Skat, aktiesparekontoloven

- Retsinformation, Bekendtgørelse af aktiesparekontoloven

Andre indlæg du måske vil synes om

Når skattefar skal have sin bid af kagen, så giv ham det mindste stykke

I Danmark betaler vi skat – ret meget af det faktisk (højeste i Europa i 2019). Om vi betaler for høj eller for lav skat, […]

Læs mere here

Nordens udbyttekonger og stormænd

Der findes en række firmaer der udbetaler en del af deres overskud til aktionærerne som udbytte. Hvis de så gør det i 25 år og […]

Læs mere here

Hvem vil være millionær?

Ja, det vil de fleste jo nok gerne (medmindre man er milliardær). Men for mig er det ikke pengene i sig selv der er målet, […]

Læs mere here

Udbytteaktier i 2021

Nu er året ved at være omme, så det er ved at være værd at kaste et blik på hvilke aktier der har givet bedst […]

Læs mere here