I forrige del kiggede jeg på hvordan P/E ratio udviklede sig over tid fordelt på forskelige sektorer. Men da der kan være forholdsvist store udsving fra år til år, kan P/E ratioen komme til at fremstå ekstrem høj eller lav hvis det har været et specielt dårligt eller godt år for et firma.

Cyklisk justeret P/E ratio, eller Shiller P/E

Et firma kan have udsving i deres indtjening fra år til år, der ikke nødvendigvis repræsentere grundværdien i firmaet. Det kunne være et firma der havde en fabrik der lå på jord der var steget i værdi. Det kunne så give mening at sælge jorden for at bygge en ny fabrik et nyt sted. Det ville så give en indtjening det år, der ikke kan gentages. Men det vil også medfører at en P/E ratioen for det år ville blive meget laverer end ”fortjent” og man kunne måske fejlagtigt tænke det ville være et godt køb.

Omvendt, kunne firmaet fra før så året efter bruge en masse penge på at bygge en ny fabrik der i fremtiden ville kunne gøre det hele mere effektiv og bedre for firmaet. Men i mellemtiden ville produktion og derved indtjening være dårlig. Effekten på P/E ratioen ville være at den pludselig ville virke alt for høj, selvom man kunne forvente en god indtjening i fremtiden.

Så for at justerer for udsving på den korte bane, fandt en professor fra Yale universitet kaldet Robert Shiller på at udregne P/E ratioen baseret på de sidste 10 års inflationsjusteret indtjening. Det betyder også at udregningen bliver lidt mere kompliceret, men heldigvis ligger der data fra S&P500 siden 1871 frit tilgængeligt fra Shiller’s Yale website.

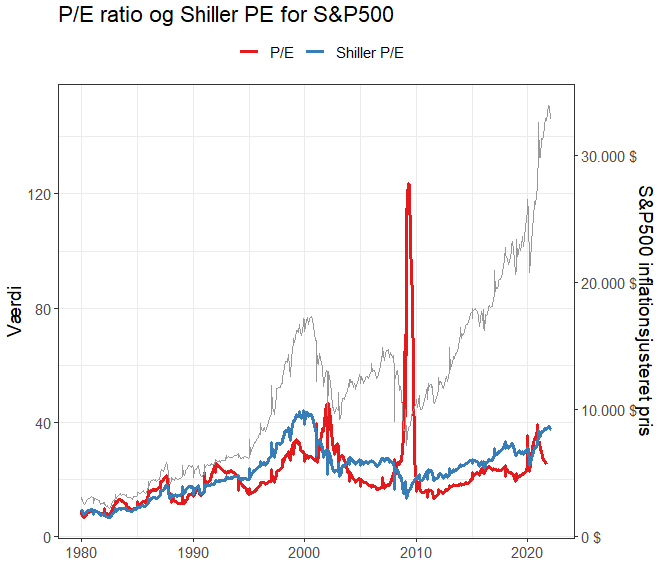

Her er det tydligt at se det dyk omkring starten af 2009 der pga. nogle meget lave indtjeninger fik P/E ratioen til at blive ekstrem høj. Her bliver Shiller P/E modsat lavere, da den kigger på gennemsnitsindtjeningen de sidste 10 år i forhold til den nuværende pris (som i 2009 var forholdsvis lav).

Eksempel på udregning af Shiller P/E

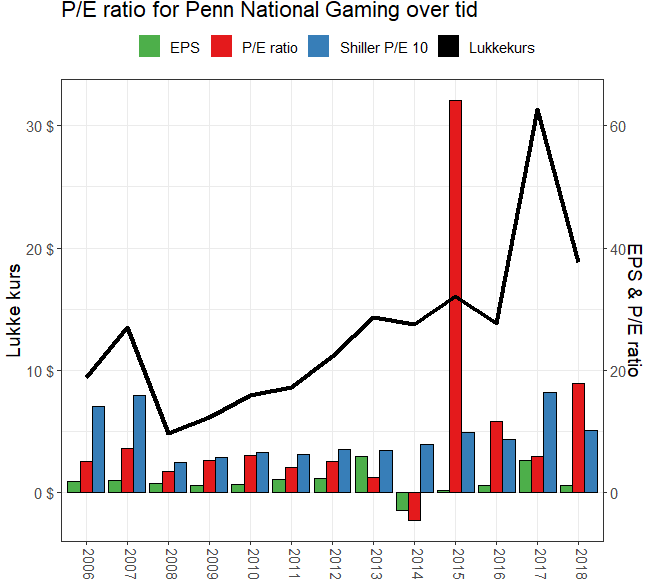

Jeg har som et eksempel taget firmaret Penn National Gaming der ejer nogle kasinoer og vædeløbsbaner i Pennsylvania.

Hvis vi tager udgangspunkt i år 2012, havde de en indtjening per aktie (EPS) på 2,21$ og en kurs på 11,1$, hvilket giver en P/E ratio på 5,02. Året efter, i 2013 havde de mere end fordoblet deres indtjening til 5,80$ mens kursen var steget til 14,3$ og derfor en P/E ratio på 2,47. Men så gik det galt i 2014 hvor indtjening var på -2,99$ per aktie, kursen faldt til 13,7$ og en det medførte en P/E ratio på -4,59. Derefter kom der lidt styr på indtjening i 2015 hvor de lige fik hevet den over i positiv med en EPS på 0.25$ – men en meget lille EPS betyder også en meget høj P/E ratio (da man dividere med en tal mindre end 1) som kom helt op på 64. Så på de fire år har P/E ratioen gået fra 5 til næsten -5 og så til 64.

Men her er det så det giver mening at bruge Shiller P/E, hvor vi i 2012 kigger på indtjeningen fra 2002 til 2012.

| År | EPS ($) | Kurs ($) | P/E ratio | EPS justeret for inflation ($) |

|---|---|---|---|---|

| 2012 | 2.21 | 11.1 | 5.02 | 2.21 |

| 2011 | 2.11 | 8.6 | 4.08 | 2.15 |

| 2010 | 1.3 | 7.9 | 6.11 | 1.37 |

| 2009 | 1.18 | 6.1 | 5.21 | 1.26 |

| 2008 | 1.39 | 4.8 | 3.48 | 1.48 |

| 2007 | 1.89 | 13.5 | 7.12 | 2.09 |

| 2006 | 1.84 | 9.4 | 5.11 | 2.10 |

| 2005 | 1.51 | 7.4 | 4.93 | 1.78 |

| 2004 | 1.06 | 6.8 | 6.46 | 1.29 |

| 2003 | 0.82 | 2.6 | 3.19 | 1.02 |

| 2002 | 0.51 | 1.8 | 3.52 | 0.65 |

Her er der altså i 2012 en 10-års gennemsnitlig EPS justeret for inflation på 1,58$ som giver en Shiller P/E på 7,0. I 2014 hvor der ellers var negativ indtjening på -2,99$ bliver den 10-års gennemsnitlige EPS efter inflation til 1,73$ og derfor en Shiller P/E på 7,8.

Som man kan se af både tal og figuren, så udligner Shiller P/E nogle af de udsving der kan være fra år til år og man får et mere generelt billede af hvor P/E ration er på vej hen.

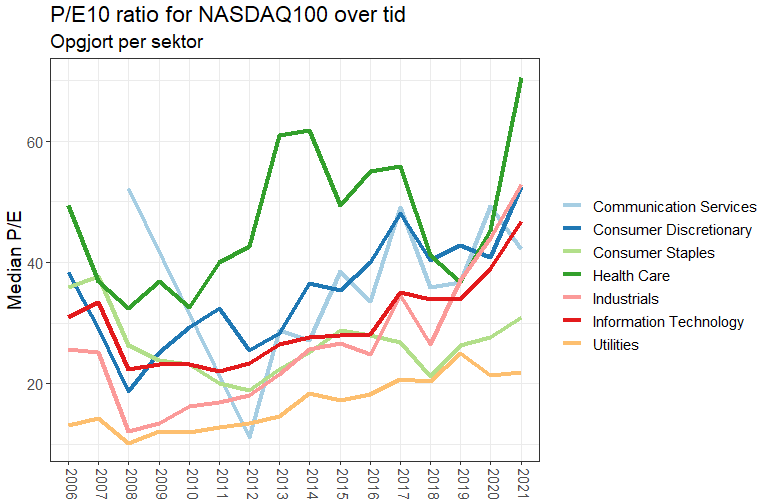

Shiller P/E ratio for NASDAQ100 firmaer per sektor

Som i forrige del, har jeg brugt de firmaer der er på NASDAQ100 lige nu (januar 2022) og taget deres historiske EPS og lukkekurs tilbage fra 1996. Da Shiller P/E udregnes på baggrund af 10 år, kan det derfor kun udregnes fra 2006 og fremad.

Som den normale, eller årlige P/E ratio også viste, har der været en generel stigning gennem de sidste par år. Det skyldes at kurserne har vokset hurtigere end indtjeningen – eller sagt på en anden måde, så indikerer det at markedet er overvurderet. Men det gælder ikke for alle sektorer i NASDAQ100 indekset, hvor det specielt er sundhedssektoren (f.eks. Biogen og Illumina) der har været høj i mange år. I den modsatte ende finder man consumer staples (Pepsi og Dr. Pepper) og Utilities (American Electric Power).

Shiller P/E ratio for S&P500 firmaer per sektor

Der er som navnene også antyder en del flere firmaer inkluderet i S&P500 end i NASDAQ100, så det giver også en mere solid baggrund for at splittet data op i sektorer. Som før, har jeg kun hentet historisk data fra de ca. 500 aktier der udgør S&P500 lige nu (januar 2022).

Shiller P/E for S&P500 generelt ligger på omkring 38 for slutningen af 2021, men det er alligevel interessant at se der kan være stor forskel i hvilke sektorer der ligger over og under gennemsnittet.

Specielt for aktier inden for ejendomme, ligger median Shiller P/E over resten af flokken. Men Real estate investment trusts (REITs) er også lidt specielle i forhold til udbytte og beskatning, så det kan måske have noget med det at gøre. Men, der har været en generel stigning over resten af feltet siden 2008. Specielt aktier inden for informationsteknologi (som PayPal, Microsoft eller Cisco) og health care (Agilent Technologies, Illumina og Johnson & Johnson) er over gennemsnittet.

Hvad betyder det at Shiller P/E er høj?

Lige nu er Shiller P/E meget høj, faktisk havde 2021 med et gennemsnit på 36,8 den tredje højeste Shiller P/E siden 1881.

Vi skal tilbage til 1999 og 2000 for at finde højere værdier (gennemsnit på henholdsvis 41,7 og 42,1). Det falder sammen med dot-com boblen der nåede sit højeste i marts 2000 for så at falde ~75% over nogle år til oktober 2002. I 2007 var Shiller P/E på 26,8 hvilket er det 12 højeste, lige inden et ”bear-market” hvor S&P500 faldt med ~50% indtil 2009. Hvis man går tilbage til 1929 finder vi 11. pladsen for højeste Shiller P/E og samme år kom det måske mest famøse markedet crash i historien der førte til den store depression.

Så, der har historisk været en vis sammenhæng mellem høj Shiller P/E og nedgang i markedet. Men det har ikke altid passet sammen – i f.eks. 1987 var Shiller P/E med 16,0 bare den 75. højeste i de 141 år der er data fra, og samme år var der et fald på omkring 25%. Et tilsvarende tilfælde finder vi i 1973, hvor Shiller P/E også lå omkring 16 inden markedet oplevede et fald på over 50%.

Hvor god er Shiller P/E til at forudsige et fald?

Jeg fandt en liste over 31 amerikanske aktiemarkedet crashes på wikipedia. Og jeg har fra tidligere udregnet den gennemsnitlige Shiller P/E for hvert år baseret på data fra manden selv. Så hvis man bare plotter tid (i år) indtil det næste crash og Shiller P/E så er der faktisk meget pæn sammenhæng.

Når Shiller P/E er lav, er der oftest lang tid til næste crash og omvendt når den er høj, har det næste crash oftest været lige om hjørnet. Så det fik mig til at tænke på, hvor god er Shiller P/E faktisk til at forudsige crash inden for X antal år.

Logistisk regressions model

Så jeg prøvede at træne en logistisk regressions model. Og hvad er så det? Jo, uden rigtig at gå i detaljer, så er det et statisk værktøj der tager et eller flere input og så bruger der til at udregne en sandsynlighed for at et datapunkt hører til en bestemt gruppe (f.eks. crash eller ikke crash, eller spam eller ikke spam mail). Det er en slags machine learning hvis man skal bruge nogle fancy ord. I dette tilfælde har jeg valgt at træne modellen på den gennemsnitlige Shiller P/E til at forudsige et crash inden for 2 år.

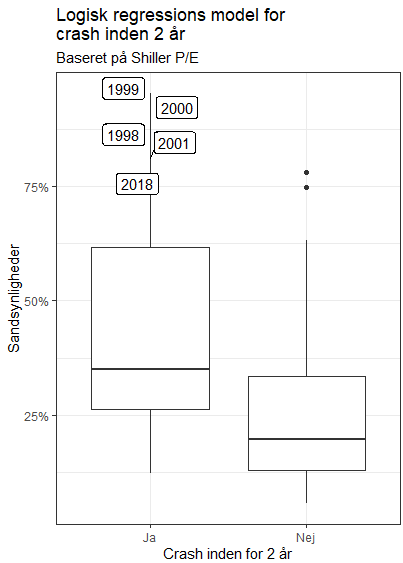

Hvis man så bruger den model til at udregne sandsynligheden for et crash inden for 2 år, for alle år siden 1881, fordeler de sig således.

Som man kan se, er der generelt højere sandsynlighed i gruppen der faktisk har et crash, men der er også nogle outliers med høje sandsynligheder for crash i den gruppe der ikke har haft et crash. Men i det data, ligger 1999 og 2000 med en sandsynlighed på 95% for et crash inden for 2 år, hvilket passer godt sammen med dot-com boblen.

Så, hvad er sandsynligheden for et crash inden for 2 år baseret på Shiller P/E lige nu? Jo i denne model var der 74,7% sandsynlighed for crash inden for 2 år i 2020 og 90,1% i 2021. Men på den anden side, så smider den også sandsynligheder på omkring 78% og 74% for crash inden for 2 år ud for 1997 og 2017, og der gik da tre år…

Kan jo få data og lege med selv?

Ja, du kan finde data for Shiller P/E på denne hjemmeside (den bliver regelmæssigt opdateret).

Min egen data for EPS, P/E ratio og Shiller P/E (også kaldet P/E10) kan hentes her for NASDAQ100 og S&P500.

Konklusion

Shiller P/E er et værktøj til at udregne P/E ratio for aktier uden at den bliver for påvirket af lokale udsving fra år til år. Der har historisk set være mange gange hvor Shiller P/E var meget høj lige inden et crash og vi oplever lige nu noget af det højeste Shiller P/E overhovedet har været i de 141 år den er udregnet for.

Når jeg prøver at lave en statistisk model for det, kommer den op med 90,1% chance for at vi oplever et crash inden for 2 år. Om det kommer til at ske, er jeg faktisk ikke så bekymret om. Indtil videre har alle crash kommet tilbage til udgangspunktet inden for et par år, så det er bare alt holde ved (jeg har skrevet et gæsteindlæg om lige netop det over hos moneypenneyandmore, der måske er værd at læse).

En anden måde at se det på, så er et crash bare en mulighed for at købe billigt ind i en periode. Så, det er måske ikke så meget tid til panik, som det er tid til at holde fast i den strategi du har lagt og ligger følelserne et andet sted hen når det går nedad.

Andre indlæg du måske vil synes om

Price-to-earnings ratio (P/E ratio), del 2 – hvordan har det udviklet sig over tid?

I den første del skrev jeg om hvad P/E ratio er og hvor stor forskel der er på gennemsnits P/E ratio fra land til land […]

Læs mere here

Hvad er CAGR?

CAGR er en forkortelse for “Compound Annual Growth Rate” og er en måde at udregne det gennemsnitlige afkast per år over en tidsperiode. Det vigtigste […]

Læs mere here

Price-to-earnings ratio (P/E ratio), del 4 – Er P/E ratio faktisk god til at forudsige fremtiden?

Introduktion Forrige afsnit handlede om hvordan man håndterer udsving i indtjening, og derved udsving i P/E ratioen fra år til år. Nemlig ved at udregne […]

Læs mere here

Hvor meget stiger markedet faktisk med per år?

S&P500 indekset dækker over de 500 største firmaer i USA. Man kan læse mange steder at den har en årlig gennemsnitlig stigning på omkring 10%, […]

Læs mere here