Investeringsfonde er så dejligt bekvemt. Man smider nogle penge ind og så får man spredning på et marked uden at skulle gøre noget for det. Men, som de fleste ting i livet så er det ikke en gratis service. Hvad koster det så? Ja, her ville det have været mere gennemskueligt hvis de nu havde skrevet 800 kroner om året, men i stedet bruger de betegnelsen ÅOP. Det står for Årlig Omkostning i Procent.

Men hvad dækker den procent så over? Jo, hvis vi antager at man har lagt 100.000 kroner i investeringsforening A, der har en ÅOP på 2%, så er den årlig omkostning 2% af 100.000 kroner (=2.000 kroner). Investeringsforening B, der har en ÅOP på 0.5% ville have kostet 500 kroner. Det lyder på overfladen forholdsvist simpelt.

Men, ÅOP betales hver eneste dag, 365 dage om året. Så de 2% svare til 2/365=0,0055% per dag. Og da markedet også ændrer sig, ændrer det beløb man betaler i ÅOP også i takt med din investering vinder og taber værdi. Hvis vi antager at der har været en stigning på 20% på et år og vi tilskriver renter og ÅOP hver dag, så vil investering på de 100.000 kroner have en værdi på 117.624 kroner efter et år (og ikke de forventet 120.000 kroner). Man ville have betalt i alt 2.172 kroner i ÅOP.

Hvor stor betydning har forskellen på ÅOP mellem to fonde?

Tidligere så vi en forskel på 1.500 kroner mellem investeringsfond A og B, på trods af at fond A havde 4 gange så høj ÅOP som fond B. Det er måske ikke en kæmpe forskel, men som jeg har skrevet om før så kan selv små forskelle eksplodere når man begynder at medregne renters rente og har en lang tidshorisont.

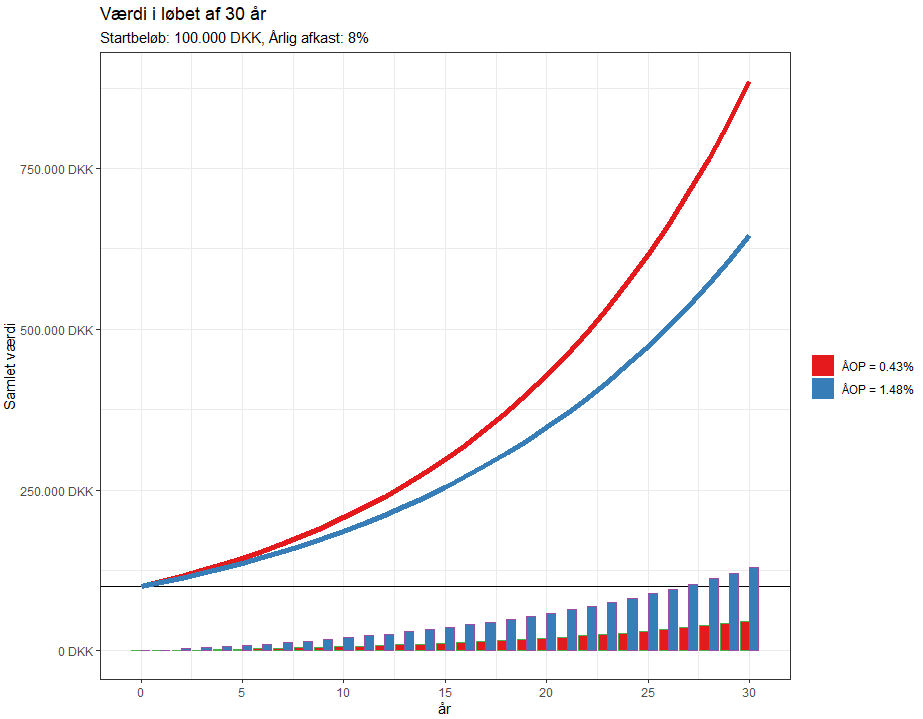

Jeg kan bedst lide at tage udgangspunkt i noget fra virkeligheden og ikke tænkte eksempler, så lad os tage Danske Invest USA Indeks med en ÅOP på 0,43% og Nordea Invest North American med en ÅOP på 1,48%. Deres portefølje er lyder meget ens – de har begge store dele forankret i Apple, Microsoft, Google og Amazon (>20% af hele fonden for begge), men alligevel stor forskel i ÅOP. Vi antager at markedet går op med 8% om og vi starter med 100.000 kroner. Så lader vi det hele stå i 30 år og kigger på hvordan det så ser ud.

| År 0 | År 5 | År 10 | År 15 | År 20 | År 25 | År 30 | |

|---|---|---|---|---|---|---|---|

| ÅOP = 0,43%, værdi | 100.000 | 143.807 | 206.806 | 297.402 | 427.686 | 615.045 | 884.480 |

| ÅOP = 0,43%, pris | 0 | 2.593 | 6.321 | 11.683 | 19.394 | 30.483 | 46.430 |

| ÅOP = 1,48%, værdi | 100.000 | 136.452 | 186.192 | 254.063 | 346.674 | 473.044 | 645.479 |

| ÅOP = 1,48%, pris | 0 | 8.680 | 20.524 | 36.686 | 58.739 | 88.830 | 129.891 |

Efter 30 år er de 100.000 blevet til 884.480 ved Danske Invest med ÅOP på 0,43%, mens det kun er blevet til en værdi på 645.479 kroner ved Nordea Invest med en ÅOP på 1,48%. En forskel på 239.001 kroner. Men man har ”kun” betalt Nordea Invest 83.461 kroner mere end Danske Invest, så hvordan kan det være? Jo, som ÅOP stille og roligt æder af beløbet, bliver der også tilsvarende mindre til at stige. Så lige pludselig er den lille forskel på omkring et procentpoint mellem de to foreninger blevet til næsten en kvart million!

Det kan altså virkelig betale sig at holde godt øje med ÅOP. Faktisk koster de 0.43% i ÅOP også over 100.000 i den endelige værdi (i forhold til en fond med 0% i ÅOP), men det er svært at finde fonde meget under 0.40% i ÅOP.

Hvad er en god ÅOP?

Som udregningen overfor viste, så kan selv små forskelle i ÅOP bliver til mange penge over en lang periode. Men hvad er en billig ÅOP så? Jamen, det kommer jo an på hvilken slags fond vi snakker om (der er aldrig et simpelt svar vel? 😊).

Der er to slags fonde – passive og aktive. Passive fonde har et mål om at (passivt) følge et bestemt indeks, f.eks. USA eller Danmark og er ofte forhåndsvist billige. Her skal man gerne under 1% og det er ofte muligt at finde nogle på under 0.5%. Aktive fonde er i den anden grøft, idét de aktivt prøver at slå indeks. Det prøver de ved at have ansat nogle folk med lange og fine uddannelser til at sælge og købe på de rigtige tidspunkter. Det er derfor også dyrere i ÅOP, ofte over 1%. Men, hvis de slår markedet, så kan det jo være en rigtig fin forretning. Desværre har det vist sig mange gange at det på lang sigt er rigtig, rigtig svært at slå markedet.

Sammenligning af ÅOP

Min opfordring er at du taget stilling til om du tror på om fonden kan klare det bedre end gennemsnittet og derved er de ekstra % værd i ÅOP. Eller om du tager den mindre risikable og billigere ÅOP i indeksfonde.

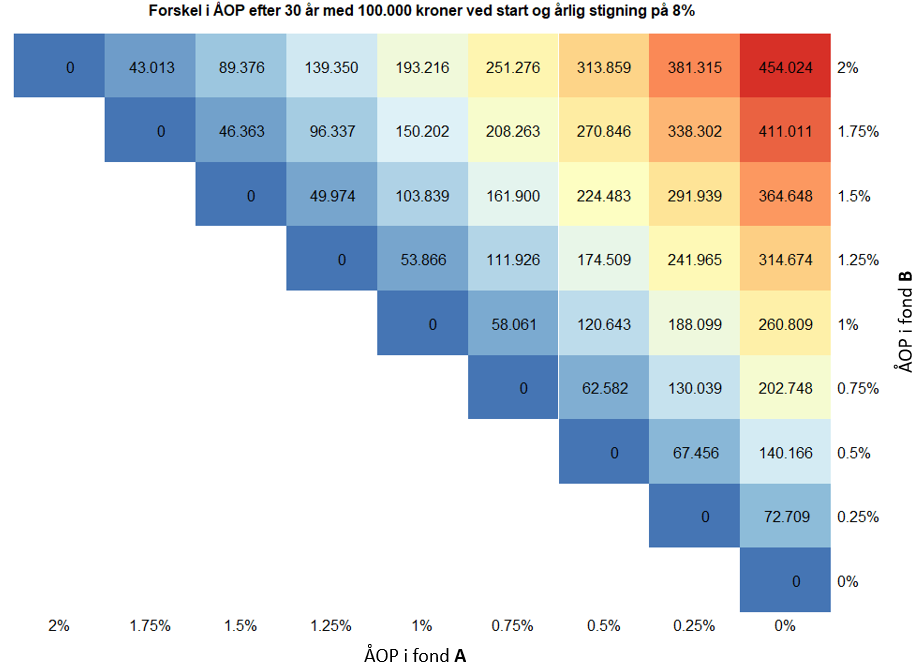

Jeg har lavet en lille tabel du kan bruge til at sammenligne hvor stor den endelige værdi er alt efter forskellige ÅOP’er.

Så man finder ÅOP for begge fonde, f.eks. 1% og 0.5%, og der hvor de krydser viser så forskel i værdi efter 30 år med en stigning på 8% om året. I dette tilfælde 120.643 kroner bedre for den lave ÅOP.

Ellers har jeg lavet en sammenligner af ÅOP under værktøjskassen hvor du selv kan lege med input.

Hvor vigtigt er det at udregne ÅOP per dag?

Siden ÅOP trækkes dagligt vil det også have en betydning for resultatet om det udregnes på daglig, månedlig eller årlig basis. For det ÅOP koster i løbet af et år kan så ikke trækker renters rente. Det vil sige at hvis man kun udregner en ÅOP på 2% i slutning af et år for 100.000 kroner der er steget 20%, så giver det 2.400 kroner betalt i ÅOP. Hvilket giver en slutværdi på 117.600. Men i starten skrev jeg at 2% i ÅOP vil resultere i 2.172 kroner i ÅOP og en slutværdi på 117.623 kroner (udregnet på daglig basis). Det er jo rimelig tæt på hinanden, men alligevel en lille forskel.

Jeg tager udgangspunkt i 100.000 kroner med 8% stigning per år og 2% ÅOP med 30 års løbetid. Så udregner jeg hvad slutværdien er hvis man tilskriver renter og ÅOP dagligt, månedligt og årligt. Jeg har tidligere skrevet om at der er stor forskel på hvor ofte man tilskriver renter. Så jeg har også justeret renten, så den ender med at være ens for alle 3 (det svarer til en rente på 7,696914% for daglig tilskrivning, 7.720835% for månedlig tilskrivning og 8% for årlig tilskrivning).

Men efter 30 år fordeler det sig således:

| Slutværdi | Slutværdi forskel | Betalt ÅOP | Betalt ÅOP forskel | |

| Daglig | 552.241 | 3.339 | 158.812 | -7.220 |

| Månedlig | 551.973 | 3.071 | 159.384 | -6.648 |

| Årlig | 548.902 | 0 | 166.032 | 0 |

Så, det er kun 3.339 kroner i forskel i slutværdi efter 30 år (en forskel på 0.6%), hvis man beregner det på daglig basis i forhold til årlig basis. Der er lidt større forskel i hvor meget man har betalt i ÅOP, hvor årlig udregning overestimere med 7.220 kroner. Men, for mig er de tal så små, at lige for ÅOP vil det ikke gøre nogen reel forskel om man udregner det helt præcist (dagligt) eller gør det mere simpelt (årligt).

Konklusion

Investeringsfonde skal have betaling for deres arbejde, det er fair nok. Det opgøres i ÅOP der ofte ligger et sted mellem 0.5% og 2%, hvilket virker som nogle ret små tal. Men på lang sigt, på grund af rentes rente kan selv små forskelle blive til meget store tal. Som det er med eksponentiel vækst, er det ikke-intuitivt store forskelle på mange 100.000 kroner, så hold godt øje med ÅOP for en investeringsfond inden du hopper i. Du kan spare mange penge ved lige at undersøge et par stykker der dækker ca. det samme område men med lavere ÅOP.