Som man har kunne læse mange forskellige steder (ikke mindst på prisskiltet i supermarkedet) er der en forholdsvis kraftig inflation for tiden. Med stigende inflation følger renter på fastforrentede lån med opad. Men det betyder også at der nu sidder en masse mennesker der har købt bolig for nogle år tilbage (fra omkring 2013 har inflationen ligget på under 1%), der derfor også har forholdsvis lave renter på deres lån. De har sikkert fået fortalt af deres bank at de nu faktisk kan omlægge lånet og derved nedskrive det – altså de skylder mindre end før, bare ved at sige ja tak.

Men hvad betyder det faktisk at omlægge sit lån? Jo, for at svare ordentlig på det skal vi lige et skridt tilbage og forstå hvad der skete da man optog lånet i første omgang.

Indholdsfortegnelse

Hvor meget koster det at låne 100 kroner?

Værdi er et mål for hvor meget nogen vil betale for det og her er kunst er et meget godt eksempel. Hvis jeg nu tog et lærred og maler det gult og derefter den nederst halvdel blå undtagen en lille stribe i bunden der forblev gul. Ja, så er det åbenbart over 300 millioner kroner værd. Dvs. at så længe der er nogen der vil betale en pris for noget, så har det også den værdi.

Nu til pointen – hvor meget ville du betale for at låne 100 kroner? Ja, her ville man synes at 100 kroner skulle være meget fair. Men hvad nu hvis du kunne låne 100 kroner til to forskellige renter? I det ene tilfælde kunne du låne de 100 kroner til 2% i årlig rente, mens i det andet tilfælde var det 5% i årlig rente. Her ville de fleste kunne se fordelen i at betale mindre i rente. Men de betyder så også at de 100 kroner med 2% i rente også bliver mere populær og efterspørgslen stiger. Så her kunne man måske være tilfreds med kun at få udbetale 95 kroner når man låner 100 kroner til 2% i rente (det svarer til en kurs på 95), men at få udbetalt 100 kroner for at låne 100 kroner til 5% i rente (kurs 100). Dvs. at man faktisk skal låne 105,3 kroner for at få udbetalt 100 kroner til 2% i rente (100/0.95).

Realkreditforeninger udbyder en hvis mænge penge i form af obligationer til en bestemt rente, f.eks. 3%, man så kan byde ind på. Hvis renten falder og realkreditforeningerne nu kan udbyde nye obligationer til en lavere rente, f.eks. 2%, så falder efterspørgslen også på obligationerne med den gamle højere rente på 3% og kursen stiger (dvs. man får relativt flere penge udbetalt). På samme måde når renten stiger, så bliver obligationer til lav rente også mere populær og deres kurs falder (dvs. man får færre penge udbetalt i forhold til det beløb man låner).

Realkreditlån, kurser og renter

Ja, det har jeg i mange år tænkt lyder som en meget voksen-ting (læs: kedeligt) at snakke om og det er det jo også i den forstand at man (oftest) er voksen når man ønsker at købe en bolig. Som reglerne er lige nu, kan du låne op til 80% af en boligs værdi i et realkreditlån. Her låner du penge gennem en realkreditforening til en kurs – der ligesom aktier er styret af udbud og efterspørgsel (se forrige afsnit). Obligationer handles i bider af 100-kroner til en bestemt kurs med en tilhørende rente klisteret på. Kursen er hvor meget du får udbetalt for hver 100 kroner du låner og renten er hvor meget det koster per år at låne de 100 kroner.

Eksempler:

- Du låner 100.000 kroner til kurs 100 og 1% i rente. Her er det meget lige til, du får nemlig udbetalt 100.000 kroner og betaler 1.000 kroner per år at låne dem (100.000 * 0.01 = 1.000).

- Du låner igen 100.000 kroner, men nu til kurs 95 og 1% i rente. Du skylder stadig 100.000 væk og skal stadig betale 1.000 kroner per år at låne dem, men du får kun udbetalt 95.000 kroner. Så lav kurs er ikke så godt når du skal låne penge.

- Det omvendte gælder så for en kurs over 100. Hvis du her låner 100.000 kroner til kurs 105 og 1% i rente for du udbetalt 105.000 kroner, stadig til 1.000 kroner om året i rente.

Hvor meget betyder obligationskursen?

Lad os antage at du skal bruge 100.000 kroner udbetalt og har valget mellem to lån:

- Lån A til kurs 110 og 5% i rente

- Lån B til kurs 85 og 4% rente

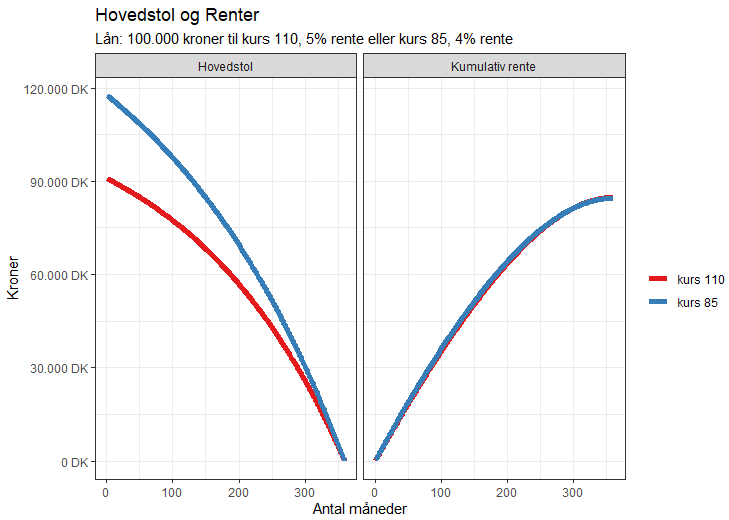

Så hvad skal man så vælge? Her kunne man godt tænke at lån B har lavere rente, så det er klart det bedste valg, men lad os regne efter. Lån A gør pga. den høje kurs at du kun skal låne 90.909 kroner for at få beløbet udbetalt (100.000/1.10) og derfor kun skal betale 5% rente af det beløb (=4.545 kroner per år). Lån B kræver pga. den lave kurs at du optager lån for 117.647 kroner (100.000/0.85) for at få udbetalt 100.000 kroner og det giver en rente på 4.705 kroner per år. Så den lavere rente ved lån B, koster i dette eksempel 26.738 kroner mere at låne til at starte med og ca. 160 kroner mere om året i renter.

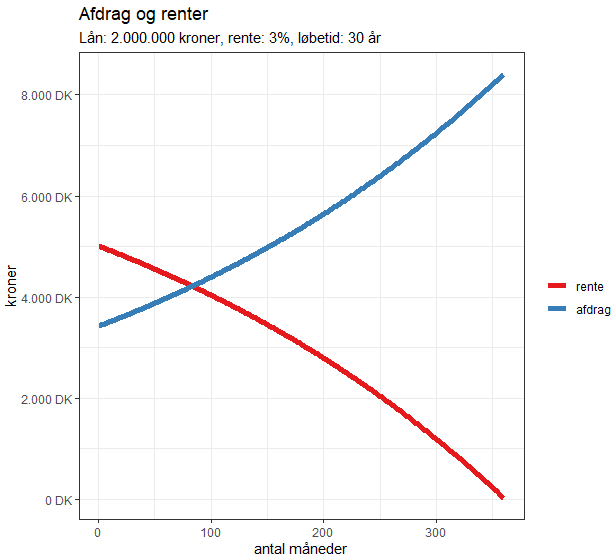

Hvis vi antager at man afdrager det over 30 år, så ser det således ud:

Hvis man betaler renter over 30 år, ender man faktisk med at betale ca. det samme i rente for begge lån udelukkende fordi man låner et større beløb pga. den lavere kurs til 4% (84.552 kroner i rente) i forhold til lånet på 5% (84.778 kroner i rente). Så den lave rente på 4% var faktisk 26.738 kroner dyrere end den højere rente på 5% pga. den store forskel i kurs (bemærk at kurserne her er valgt til at være urealistiske for at drive min pointe).

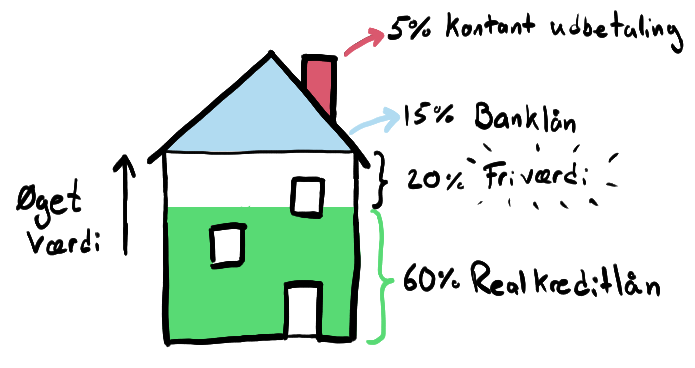

Hvad er friværdi?

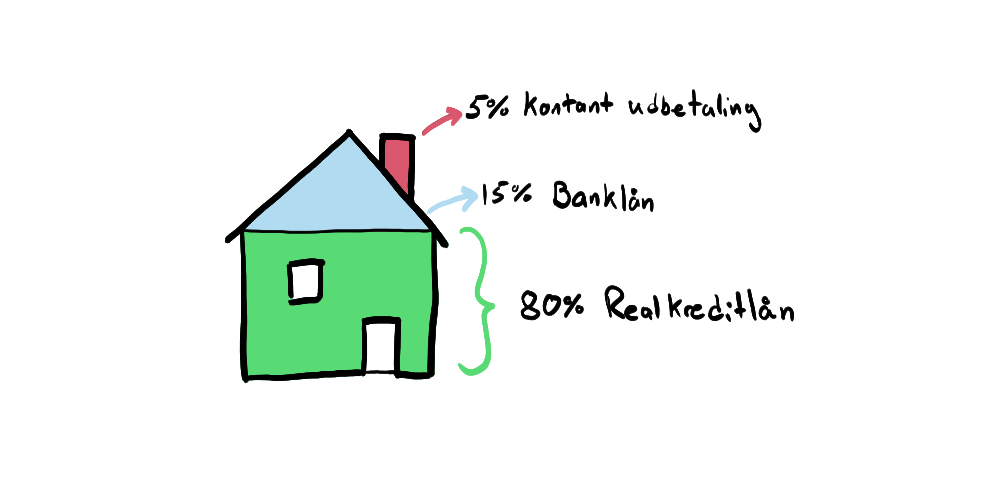

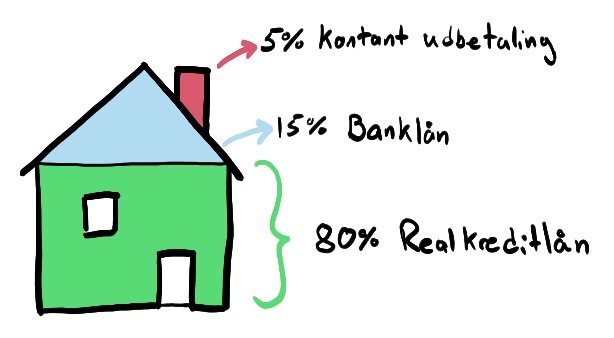

Man kan låne op til 80% af en boligs værdi i realkreditlån – resten skal komme et andet sted fra. Typisk vil det være et banklån for 15% og de sidste 5% skal man selv komme med. Så hvis et hus koster 2.500.000 kan man låne 80%, svarende til 2.000.000 i realkreditlån, 15%, svarende til 375.000 i banklån og de sidste 125.000 kroner skal man selv have sparet op.

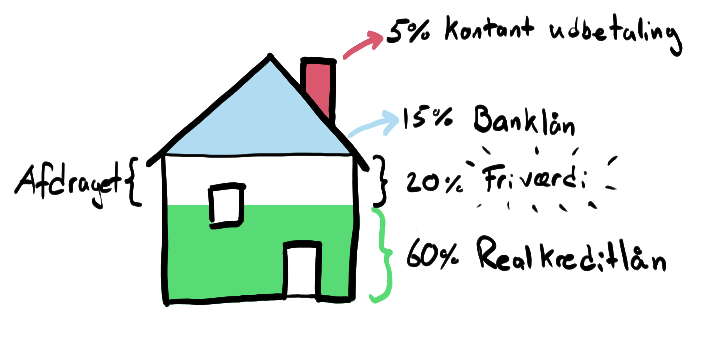

Friværdi er det beløb der er tilbage hvis man tager 80% af boligens værdi og trækker realkreditlånet fra. Så i overstående tilfælde er der ingen friværdi da 80% af boligens værdi allerede er belån af et realkreditlån. Hvis man helt afdrager banklånet er der stadig ingen friværdi da man har belånt bolig maksimalt i forhold til realkreditlån. Banklån er ofte dyrere i renter end realkreditlån, så en typisk model kan være at man har 10 års afdragsfrihed (mere om det senere) på realkreditlånet man så bruger til at afdrage banklånet.

Hvordan får man så friværdi? Jo, der er et par måder at gøre det på. Den måske mest åbenlyse er at afdrage på realkreditlånet. Her kan man så omlægge sit lån så man kommer til at låne op til 80% af boligens værdi igen.

I dette tilfælde har man afdraget 500.000 kroner på sit realkreditlån på 2.000.000 og kan derfor låne op til 500.000 kroner igen. En anden måde kan komme helt uden at man gør noget selv. Boligen kan nemlig stige i værdi. Det sker typisk i byer der er mange der gerne vil flytte til, for så er efterspørgslen større og de betyder højere priser.

Hvis nu boligen er steget i værdi fra 2.500.000 til 3.000.000 og man stadig har lånt 2.000.000 i realkreditlån, har man pludselig fået 400.000 kroner i friværdi fordi de 80% nu svarer til hele 2.400.000 kroner.

En sidste måde er at omlægge lånet fra en lav rente til en højere rente og derved få nedbragt gælden.

Omlægning af lån, hvad betyder det?

Og nu (endelig) til det jeg startede med at skrive om, nemlig omlægning af lån. Omlægning af lån er i den korte udgave at man sælger de obligationer man har og køber nogle nye. Salg af obligationerne fungere på samme måde som et køb bare med omvendt fortegn og afhænger på samme måde af kursen.

Eksempler:

- Du nu har et lån på 100.000 kroner til kurs 95 du gerne vil omlægge til kurs 100. Tidligere skrev jeg at når man lånte til kurs 95 fik man udbetalt 95 kroner for hver 100 kroner man låner. Når man her sælger obligationerne, kan det forstås som hvad ud skal betale for at slette 100 kroner. Så her ”betaler” du 95.000 kroner for at komme af med en gæld på 100.000 og så køber du en ny gæld til kurs 100, der så svarer til at du nu kun skylder 95.000 kroner (men formodentlig til en højere rente).

- Et eksempel lidt tættere på virkeligheden. Kursen på 30 års 1% lån med afdrag ligger i skrivende stund på omkring 80 og et tilsvarende 3% lån ligger i kurs 97. Jeg antager her en restgæld på 2 millioner. Dette betyder at vi først sælger til kurs 80, hvilket svarer en reduktion i gæld på 400.000 kroner (2.000.000 * 0.80 = 1.600.000). Nu skal der så købes til kurs 97, hvilket kræver at der lånes 1.649.485 kroner (1.600.000 / 0.97). Så efter omlægning skylder du lige omkring 350.000 kroner mindre end før (hvis vi antager at der ikke er nogle omkostninger, hvilket der er).

- Omlægning kan også gå fra en høj rente til en lavere rente. Det er jo rart at betale mindre i rente, så hvis vi nu tager udgangspunkt i eksemplet fra før, med kurs 97 for 3% lån og kurs 80 for 1% lån og 2.000.000 kroner i restgæld. Her skylder du 1.940.000 efter salget til kurs 97 (2.000.000 * 0.97 = 1.940.000), men for at optage lånet til 1% til kurs 80 kommer du til at skylde 2.425.000 kroner (1.940.000 / 0.80 = 2.425.000). Så efter omlægning den vej skylder du 425.000 kroner mere, men til en lavere rente.

Hvornår er det en fordel at omlægge lånet?

Som det kom frem i eksemplerne overfor omkring omlægning, ændrede gælden sig men det gjorde renten man betaler også. Så, det leder frem til spørgsmålet om hvor stor skal gælden være før det er en fordel at omlægge? I eksempel 2 fra omlægning, gik gælden fra 2.000.000 til 1.649.485 kroner, men fra 1% til 3%. Her skifter den årlige rente fra 20.000 kroner til 49.484 kroner, men man var 350.000 kroner mindre i gæld. Hvorimod i eksempel 3 gik gælden fra 2.000.000 til 2.425.000 kroner men fra 3% til 1%, svarende til henholdsvis 60.000 og 24.250 kroner.

Så, hvis man skifter ned i rente, kommer man til at betale mindre per år i renter, men kommer til at skylde mere. Den anden vej, hvor man går op i rente, betyder en større betaling per år, men mindre gæld. Det er derfor også svært at sige om direkte er en fordel at omlægge lånet. En omlægning til en højere procent kan f.eks. bruges til at skabe en friværdi hvis man står og gerne vil have f.eks. et nyt køkken. Omlægning til en lavere procent vil oftest betyde en mindre månedlig ydelse der kan skabe lidt luft i budgettet. Så om det er en fordel at lægge lånet om kommer til dels også an på dit formål med det.

Fradrag for renter

Du kan få fradrag for de renter du betaler til en realkreditforening. Dvs. en del af de renter du betaler, kan du undgå at betale skat af. De første 50.000 i renter kan du få fradrag for 33,6% af, og 22,6% for alt over det (100.000 for ægtepar) i 2022.

Eksempler:

- Du har et lån på 2.000.000 kroner til 1%, hvilket giver en årlig renteudgift på 20.000 kroner. Her kan du så få 6.720 kroner i fradrag som du ikke skal betale skat af.

- Du har omlagt dit 2.000.000 kroners lån fra 1% til 3% og betaler derfor nu 60.000 kroner i renter. De første 50.000 kan du få 33,6% fradrag for (svarende til 16.800 kroner), men for de resterende 10.000 kan du kun få 24,6% fradrag (= 2.460 kroner), så dit samlet fradrag bliver på 19.260 kroner.

(Jeg har kunnet finde flere hjemmesider1, 2, 3 der bekræfter disse tal og procentsatser for fradrag, men har ikke været i stand til at finde det inde på skat.dk eller retsinformation.dk, så hvis du har en kilde direkte til det vil jeg gerne vide det)

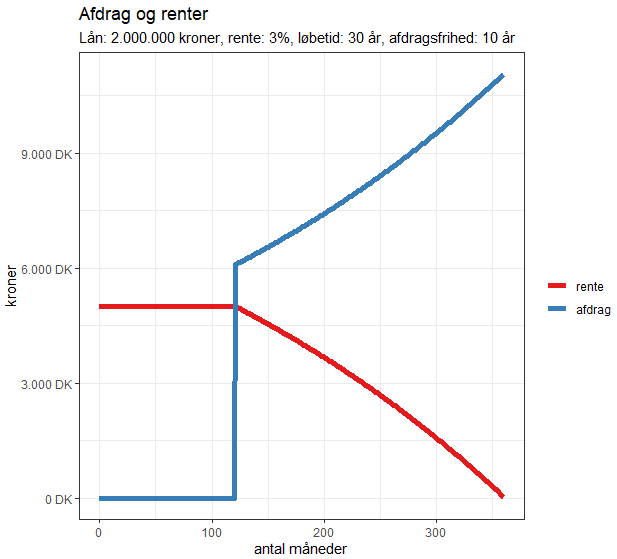

Afdrag og afdragsfrihed

Afdrag er det du hver måned betaler for at gøre gælden mindre, mens renter er det du betaler for at lånet ikke skal blive større (og så er der bidrag, hvilket er det gebyr du betaler realkreditinstitutionen for at låne pengene). Man kan også få lån med afdragsfrihed i en tidsperiode, f.eks. 10 år, hvor man så kun betaler renter men ikke afdrag. Lånets beløb forbliver det samme i den periode (men dens værdi bliver teknisk set mindre pga. inflation).

I takt med at man afdrager lånet bliver renten mindre og afdraget bliver så tilsvarende større for at holde ydelsen konstant. En omlægning af et lån kan betyde at man kommer til at betale mere eller mindre i afdrag alt efter om man stiger eller falder i gæld og bliver opvejet af et fald eller en stigning i renter.

Ydelse og afviklingsforløb

Realkreditinstitutionerne forsøger så vidt muligt at sætte ydelsen (afdrag + rente + bidrag) så den ikke ændre sig for meget over tid. Der findes en formel til at udregne ydelsen der tager højde for renter, afdrag og løbetid.

PV er beløbet man skal afbetale (fra engelsk ”present value”). Ok, den ser ikke supersimple ud, men det er faktisk ikke så slemt. For (1 + rente)antal_betalinger kender vi fra helt normal fremskrivning af renters rente. Hvis man f.eks. vil vide hvad 10.000 kroner bliver til over 30 år med 3% rente bliver det 10.000 * (1 + 0,03)30 = 24.273 kroner. Og den del optræder to gange, så hvis vi nu kalder det for FF (fremskrivnings-faktor) kan formlen skrives som

N.B. Renten i denne formel er per termin, så hvis den årlige rente er 3% og den tilskrives 4 gange om året bliver renten 0.75%.

Eksempler:

- Man har taget et lån til 2.000.000 kroner til 3% og 30 år. Jeg antager at der tilskrives renter hver måneder (og det er ikke lige meget om de tilskrives hver måned eller hvert kvartal), så den månedlige rente bliver 3/12 = 0.25% eller 0.0025. PV er 2.000.000 og antal betalinger er 30 * 12 = 360. Hvis man smider det ind i formularen, bliver det til 8.432 kroner per måned. Hvis man synes at det bliver besværligt at lave på kuglerammen, så findes formlen også i Excel. Den hedder YDELSE i dansk Excel og PMT i den engelske udgave. Det samlet beløb man har betalt efter 30 år, ender på 3.035.520 kroner.

- Samme lån som ovenfor, bare med 10 års afdragsfrihed. Dvs. de første 10 år betaler man bare renten på 2.000.000 * (3/100/12) = 5.000 kroner per måned. Men efter de afdragsfrie år er gået skal man nu betale samme beløb tilbage som ovenfor, bare på kortere tid. Så hvis man nu indsætter 20 år i stedet for 30 år i formlen, bliver ydelsen på 11.092 kroner i stedet for 8.432 kroner. Så afdragsfriheden gjorde at man skulle betale et mindre beløb i 10 år og så et højere beløb i resten af perioden end hvis man ikke havde afdragsfrihed. Man ender her med at have betalt i alt 3.262.080 kroner.

Afsluttende bemærkninger

Hvis du har læst fra ende til anden, så godt gået! For dette er det længste jeg har skrevet her på siden indtil videre. Min originale idé var faktisk at svare på om det kunne betale sig at omlægge et lån for at investerer friværdien – og det fik jeg aldrig svaret på. Men jeg blev nødt til at lære baggrunden for at svare på spørgsmålet og det i sig selv var noget af en rejse for mig. Så da jeg havde fået dækket det havde jeg allerede skrevet alt for meget, så det må bliver i del to.

Jeg blev klogere, og jeg håber også at du har kunnet bruge noget af indholdet. Jeg vender snart tilbage med nogle flere udregninger omkring risikoen ved at geare sin investeringer med belånt friværdi!

Andre indlæg du måske vil synes om

Alt der er værd at vide om aktiesparekontoen

En aktiesparekonto blev oprettet som et forsøg på at motivere flere danskere til at investere. Fordelen ved aktiesparekontoen er at der kun betales 17% i […]

Læs mere here

Inflation, eller hvor meget skal man spare op hvert år for bare at holde den samme værdi

Inflation er et begreb der henviser til en generel løbende prisstigning på varer og tjenester. Det er ikke en effekt man som sådan oplever til […]

Læs mere here

Hvor stor betydning har frekvensen af rentetilskrivning? Og hvorfor banker tilskriver renter hver dag.

Hvis man går på nettet og søger efter afkastberegnere, er det nemt at finde frem til et par stykker. MEN det er ikke altid de […]

Læs mere here

Hvad er CAGR?

CAGR er en forkortelse for “Compound Annual Growth Rate” og er en måde at udregne det gennemsnitlige afkast per år over en tidsperiode. Det vigtigste […]

Læs mere here